复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

2023年元旦节后,国内铝价大幅下跌,时隔两个月再度跌破18000元/吨一线,此次下方的成本支撑和技术支撑能否守住呢?

一、宏观市场从政策端转向数据端

回顾整个12月份,随着美联储12月加息落地和国内中央经济工作会议的召开,市场一系列重要的宏观事件均相继落地并被市场逐步消化。展望年初时分,宏观市场将从政策端转步转向宏观数据方面。

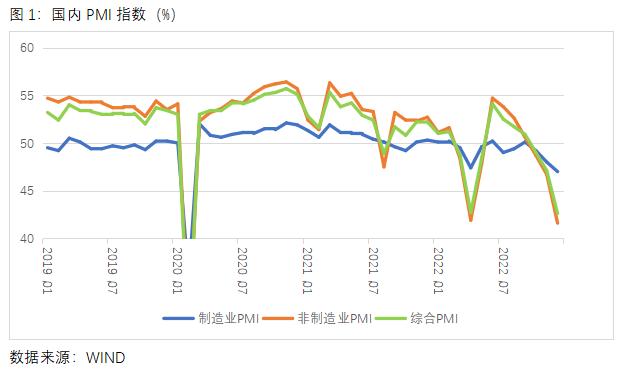

国内方面,国内12月份制造业PMI指数为47.0%,比上月下降1.0个百分点,创出年内新低;12月份非制造业PMI指数为41.6%,比上月大幅下降5.1个百分点,同样创出年内新低。感染人数增加叠加临近春节假期来临,部分下游加工厂甚至提前进入放假模式,导致PMI指数创出新低,后续即将公布的12月出口数据预计也不会有太好表现。海外方面,美国最新一期的非农数据和CPI数据将会对美联储1月底召开的2023年第一次议息会议给出关键指引。目前来看,由于美联储2022年采取的激进加息政策,美国就业市场将继续降温,通胀数据也同步回落,美联储1月份议息会议或将进一步放缓加息步伐。除了加息的情况,今年市场将更加关注美国的经济数据的衰退情况。

二、电解铝社会库存进入季节性累库

2023年1月3日,SMM统计国内电解铝社会库存56.1万吨,较上周四库存增加6.8万吨。元旦假期期间,电解铝到货量增加,各个地区铝锭库存均有不同幅度增量,尤其无锡地区到货增量明显。分地区看,无锡地区库存增加周度增加3.1万吨,总量超14万吨。巩义地区库存总量增加至10万吨左右;南海地区库存小有增幅,库存仍维持在10万吨左右。山东地区仓单量增加,库存也有增幅。电解铝库存目前总量增加至56万吨,虽较去年同期仍是偏低水平,但环比看,目前已连续3周累库,12月份的铝锭铸锭量增加和面临假期消费弱势的累库预期逐渐兑现。出库量方面,上周周度出库量约10.38万吨,环比出库量下降1.27万吨,且据市场反馈,目前部分下游已陆续放假,预计后期市场交易更偏清淡。铝棒方面,2023年1月3日,SMM统计国内主流消费地铝棒库存为7.43万吨,较上周四累库1.34万吨,同样处于累库状态。

三、电解铝成本支撑或有所下移

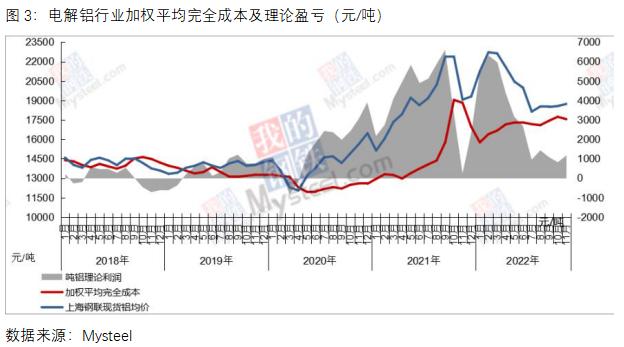

电解铝成本方面,12月份以来,氧化铝价格出现一定反弹;动力煤价格以内蒙坑口价为例,12月下跌50元/吨;12月山东大型电解铝企业预焙阳极采购基准价格环比下调220元/吨。据Mysteel数据显示,2022年11月中国电解铝行业加权平均完全成本17557元/吨,全行业盈利1173元/吨。12月份,预计电解铝综合成本将小幅下移,铝价本轮下跌或将再度逼近行业平均线。

四、空头资金发力或将打破下方技术支撑

从沪铝主力合约的日线图形来看,2022年7月下旬以来,沪铝价格基本在17500-19000元/吨之间振荡整理。元旦节后首日下跌,空头主力资金大幅增仓,净空头对净多头的持仓优势进一步拉大。如果后续价格跌至日线区间下沿位置时,空头没有大幅减仓或者多头也没有大幅增仓,铝价进一步跌破该技术支撑位的概率逐步加大。

整体来看,在近期宏观数据不佳和社会库存大幅累库预期下,铝价有望承压走弱。另外,17500元/吨一线时目前的成本支撑和技术支撑,但目前成本支撑或进一步下移,而技术支撑也面临被跌破的风险;一旦破位后,下一步或将考验17000元/吨一线的得失情况。(作者:刘培洋)

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |