复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

此前我们曾提到,氧化铝产能和贸易紧随电解铝产能的转移发生区域性变化,而电力成本是电解铝产能转移、新建所要考虑的重要因素之一。近年来,随着电解铝产能的转移,新疆维吾尔自治区、云南省、山东省、广西省逐渐成为氧化铝的核心需求区。随着双碳政策的进一步推进,拥有清洁和相对低价的水电资源的西南地区受到更多青睐,但水力发电在季节气候的影响下存在着不确定性,影响电解铝的生产,进而导致氧化铝的需求存在不确定性。因此,未来数年西南地区的地方政策、生产情况在氧化铝产业链中的影响将会越来越大。

作为系列的第四篇,我们将以水力发电为主,同时为电解铝产能重点转移和新建地的云南省为中心展开讨论,从当前云南省电力供应情况和未来电力发展趋势入手,分析氧化铝下游需求端在云南省的发展现状。

01 水电主宰云南发电,如何弥补季节性供应短缺成最大难题

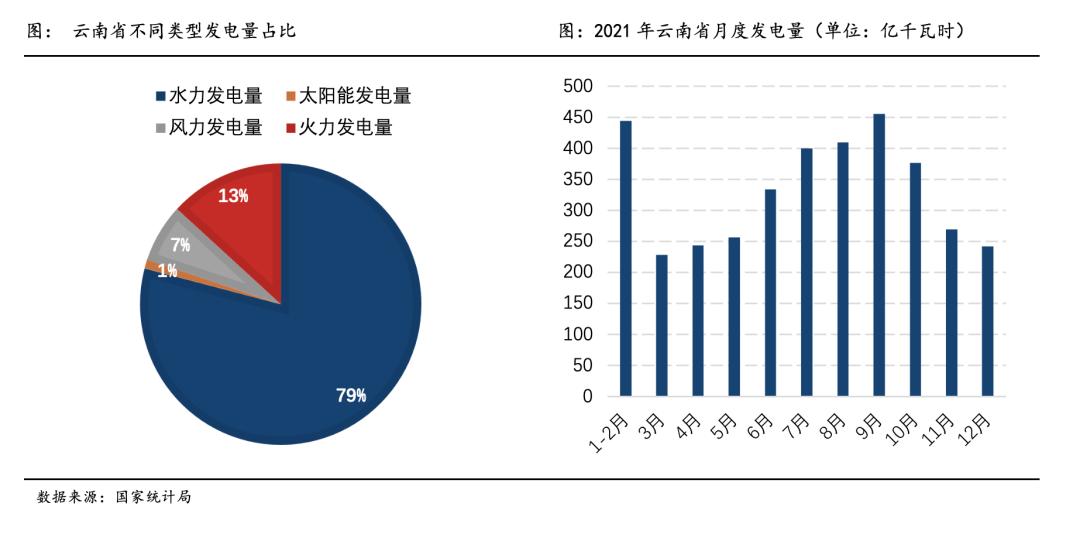

云南有着得天独厚的水电资源禀赋,官方统计数据显示,云南省内金沙江、澜沧江、怒江三大流域可开发装机容量超过8200万千瓦。资源禀赋决定了云南省电源供给以水电为主,成为西南地区电解铝产能转移的最主要标的。随着近10年来省内各大水电站不断投运,截至2021年底,云南全省电力总装机达到1.06亿千瓦,其中水力发电占比近八成,火电装机仅占一成左右,今年以来云南装机量增速放缓,水电装机量有所减少,但仍占大头。

从整体发电结构来看,2021年云南省近八成发电量来自水力发电,远远超过火力发电和其他新能源发电量。水电依赖度极高,火电装机不足且发电成本较高,这意味着云南省的总体发电量波动与水电发电量波动趋同,在水电供应受到阻碍时,火电可以用来临时调峰,但长期来看,其他发电类型很难弥补水电供应的缺口。

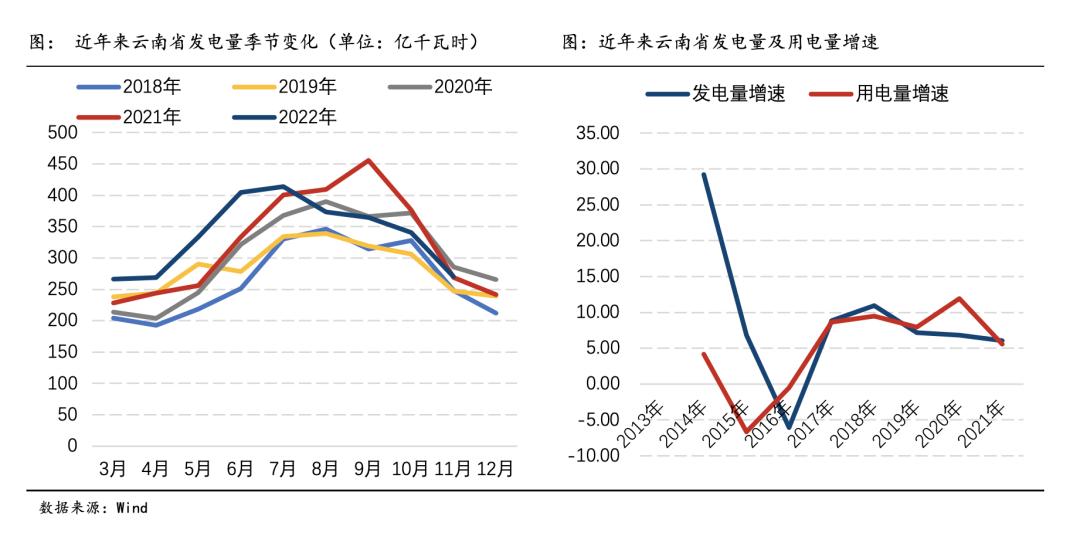

从云南省月度发电量数据上,我们能观察到云南省的发电量有着明显的季节性波动特征,一般来说5-9月降水较为充沛,用电需求大,发电量高。

02 电力供应趋紧下,电解铝生产成“牺牲品”

从供需上来说,2013-2017年,云南省省内发电量增速大幅超过用电量增速,出现弃水弃电的问题,2017年后,云南省引入了大量电解铝、多晶硅等高耗能产业,用电量增速逐渐反超发电量增速,呈现出用电紧张的局面。而水力“看天发电”的特点,又导致供电具有不确定的季节性波动,在旱季、枯水季水电站来水不够,水位不达标,就会出现大范围的限产。

从用电结构来看,云南省四成以上电力用于输出,剩余则用于社会用电。在社会用电中,工业用电占比达七成,其中制造业,尤其是电解铝冶炼耗电最大。这意味着一旦出现限电情况,首当其冲的将是电解铝行业。2022年7月以来,长江流域遭遇严重的气象干旱,导致云南汛期水量大幅下降,影响了主要水库蓄能,电力供应整体走弱。电力供应的紧张影响到下游各个产业链,云南省开启限电模式,“吃电大户”电解铝不可避免受到影响,省内两大电解铝企业云铝股份和神火股份均先后发布了关于公司受限电影响的公告,短期内对氧化铝的需求端和电解铝的供应端造成了扰动。

03 云南电价“红利期”已逝,电解铝行业又遇瓶颈

2022年,云南省全面取消优惠电价,结束了云南的“电价红利”,电解铝行业似乎又将进入瓶颈期。2022年6月,云南省能源局制定印发了《落实稳增长政策措施能源行动方案》,方案进一步规划了不同类型电力的建设:加快重大水电项目建设,加快推进480万千瓦新建煤电项目前期工作,加快新能源项目建设。可以看到,水力发电仍将成为云南省发电的最主要支柱,同时加快推进其他发电类型项目也将有利于弥补水电供应可能出现的缺口。

然而随着电解铝产能在云南省的扩产,云南省的用电需求量也将有进一步扩大的趋势。目前云南省电解铝建成产能达600万吨,宏桥预计2023年投产38万吨,另外还有待定产能约250万吨,如以上产能均建成投产,无疑将给云南省用电带来巨大压力,特别是在季节气候的不确定影响下,电解铝生产企业供应的稳定性将大打折扣,产能运行率难以达到较高水平,同时限产下设备关停开启造成的损失以及后续销量的下滑更将让生产企业雪上加霜。

据上海有色网(SMM)统计,目前云南电解铝运行年产能521.8万吨,占国内电解铝总运行产能的12.8%,限产所可能造成的产能压减幅度占国内电解铝总运行产能的比重较小,尽管如此,云南水电供应的不稳定将是长期存在的问题,这对需要稳定和大量供电的电解铝企业来说是亟待解决的问题,也是未来电解铝产能继续向云南转移必须要面临的挑战。

总体来说,水电大省云南目前的电力供需在季节气候的影响叠加下并不乐观,在限电情况下,电解铝的生产不得不作出让步,从而扰动氧化铝的需求以及电解铝的供应端。未来,云南省仍将大力发展水电,并辅以火电支持,但面对大量电解铝产能的新建和投产,仍有很大压力。就生产企业来说,云南水电的成本优势已不再明显,如何应对长期存在的季节性生产波动成为难题。后续我们也将进一步追踪氧化铝产业链下游在以云南为代表的西南地区的发展动向。(作者:顾冯达)

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |