复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

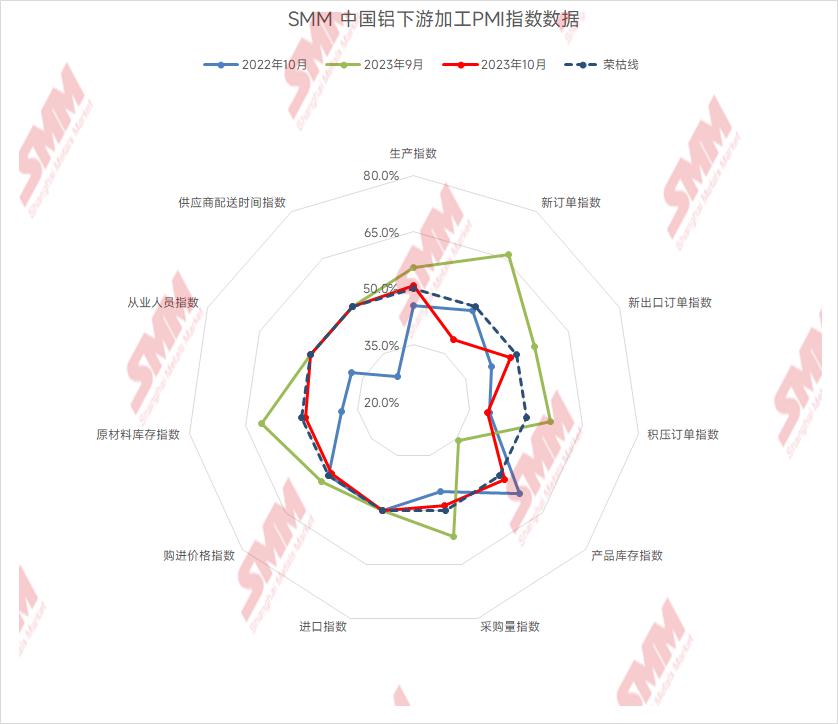

据SMM数据显示,2023年10月国内铝加工行业综合PMI指数环比下滑9.1个百分点至47.0%,跌至荣枯线以下。

从细分的指标上来看

2023年9月国内铝下游生产、需求、价格等指数均呈现环比下跌的趋势,其中新订单指数下跌显著,环比下跌26.9个百分点,据SMM调研了解,除铝线缆外,铝板带、铝箔、建筑型材、工业型材、原生铝合金以及再生铝合金板块新增订单均呈现显著下滑趋势,9月部分略显好转的企业表示后续难觅增量,在手订单下滑,原材料采购以及库存指数随之下降。

此外,本月成品库存指数环比上涨15.9个百分点,主因终端需求疲弱,下游提货情况与9月变化不大,北方地区受天气转冷影响,下游提货与到货周期略有延长。

分板块来看,10月铝板带、铝箔、工业型材、原生铝合金以及再生铝合金板块PMI均跌至荣枯线以下,其中板带、铝箔、原生铝合金以及再生铝合金下跌幅度超10个百分点。铝线缆PMI指数小幅度变化,但依旧维持荣枯线之上;建筑铝型材继开年小高峰后首次回升至荣枯线之上,主要系华东、华东等地商用公共建筑方面的订单有所回暖,其中广东多家大型铝型材企业开工率、订单量回升,但整体来看,建筑型材产能过剩严重,后续订单可持续与普及性有所欠缺;而工业型材受光伏板块下游减产影响,10月相关企业减产,拉动工业型材PMI指数下滑。

具体分产品类型来看

01 铝板带

10月铝板带行业PMI为45.1%,环比下降15.6个点。今年铝板带市场需求较为疲弱,多家中小型铝板带企业开工率持续低位运行,因此部分企业在国庆期间停产放假,使得月度产量不及9月。10月末正值淡旺季交替时期,部分企业所做产品需求格外低迷,淡季提前到来,使得其月末订单量环比亦下滑。最终10月铝板带行业整体不及9月,PMI于荣枯线之下运行。11月铝板带行业需求料将不及10月,行业PMI预计也难以超过荣枯线。

02 铝箔

10月铝箔行业PMI为39.2%,环比下降22.1个点。10月上旬仍在传统旺季,铝箔市场需求表现相对旺盛,大部分企业订单量及开工率较9月波动不大。而10月下旬接近传统淡季,部分企业新增订单量后继乏力,在手订单量随之下滑,生产节奏亦有放缓,最终导致10月部分样本企业产销量环比下滑,PMI低于荣枯线。11月进入淡季,且目前内贸外贸市场均无好转预期。铝箔企业产销量预计将进一步下滑,行业PMI预计也将继续运行与荣枯线之下。

03 建筑型材

10月建筑型材综合PMI指数50.20%,继3月以来首次回升维持荣枯线之上.分指数来看,企业生产指数录得54.92%、新增订单指数录得46.82%,主要系华东、华南部分建筑型材企业收到南京、上海等周边城市改造与公用、商用楼订单,带动相关企业订单量、开工率有所回升,但后续是否能延续还需进一步跟踪。成品库存指数录得50%,主因加工企业为积极回款,产完即发的模式已经形成,因此与9月相比,仓内成品库存情况变化不大。

受海外衰退与消极政策加码影响,本月新增出口订单依旧处于弱势,其指数维持荣枯线以下,录得49.52%。因终端需求略有复苏,带动生产情况转好,原材料采购量随之增加,录得51.66%;但由于铝价高位震荡,企业为保证资金流,仅准备安全生产库存,原材料库存指数维持容枯线以下,录得448.42%。由于天气转冷,北方市场需求逐步减少,预计11月建筑型材整体行业清淡依旧,行业PMI回落至容枯线之下。

04 工业型材

10月工业铝型材行业PMI总指数录得49.04%,下滑至荣枯线之下。分指数来看,生产指数录得48.36%,新订单指数录得47.60%均位于荣枯线之下,主要系光伏板块下游需求下滑,继二、三线生产厂家减产后,头部生产企业订单量、开工率也出现下滑。受订单量下滑影响,加工企业原料采购量指数随之降低,录得45.60%。

此外,近期铝价高位多数企业的原材料库存主要采取按需采购的方式,原材料库存仅留安全生产库存,因为变化不大。此外,受海外衰退影响,工业型材新增出口订单情况与9月相比暂无明显变化,入得50%。整体来看,受下游需求减弱影响,工业型材淡季或提前到来,预计11月工业型材行业PMI或将继续下滑。

05 铝线缆

10月份国内铝线缆行业Pmi指数环比下降2.1个百分点至54.7%,行业仍处于荣枯线以上。10月份国内铝线缆企业整体开工持稳向好,下游厂家提货积极,生产指数录得57.7%。10月份行业新增订单持续释放,终端订单提货意愿增强,10月份铝线缆订单指数环比上涨6.2个百分点至60.2%,但新增订单企业以龙头企业为主,中小型企业新增订单出现下滑趋势。

10月份铝线缆企业原料以刚需备货为主,由于9月末企业为双节假期备货导致原料库存增加,且10月铝价高位运行,企业备货意愿较低,行业原料库存整体呈现下滑,原料采购价格指数环比下降3.5%至48.8%。进入11月份,山东、江苏等地区电网施工未受影响,行业交货量较大,企业成品库存水平较低,企业多按订单生产,行业开工整体持稳向好为主,预计11月份铝线缆行业pmi仍处于荣枯线以上。

06 原生合金

10月原生铝合金PMI为43.5,环比下降17.6个点。10月本是原生铝合金市场旺季,合金企业普遍在国庆期间维持正常生产,但10月下旬部分企业表示淡季似乎提前到来,订单量开始走弱。至月底,大部分企业新增订单量与在手订单量均不及9月末水平,使得PMI低于荣枯线。11月作为传统淡季,企业普遍认为产销量几乎不可能高于10月,PMI预计仍在荣枯线之下。

07 再生合金

10月再生铝行业PMI环比9月下调11个百分点至46.1,再度回落至荣枯线下方。需求方面,再生铝行业“银十”旺季预期落空,下游整体需求相对9月几乎无好转,且受制于月初国庆及中秋双节假期,再生铝厂新增订单有所减少。供应方面,大厂订单相对饱满且假期生产不停,开工率尚可较9月持稳,但中小厂仍面临着需求不足及成本压力,开工率小降为主。10月铝价走弱,但废铝流通偏紧、价格跟跌幅度有限,企业采购低价原料仍相对困难,原料库存水平下移。淡季将至,11月再生铝行业PMI预计仍处于荣枯线下方。

简评

11月即将进入淡季,而目前内外贸市场均无呈现好转趋势,除铝线缆外,其他板块对11月产销量较为悲观。10月铝价围绕万九震荡运行,仍处高位,叠加下游需求疲软,预计11月份国内铝加工版块PMI或依旧处于荣枯线以下。

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |