复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

“十三五”和“十四五”时期,国家新能源产业的发展取得了长足的进步,其中,以动力电池为主的新能源电池,更呈现出突飞猛进的势头,成为新能源行业的核心支柱。在此背景下,电池铝箔作为新能源电池中不可或缺的优良基材,迎来了重大发展机遇。我国电池铝箔产业经历了从研发、小批量试制、大规模生产和成熟的快速发展历程,推动电池铝箔从原来主要依赖进口,到后来实现完全自主生产供给,再到现在已经能够实现批量出口。在此过程中,华北铝业有限公司(简称“华北铝业”)作为国内铝加工行业的资深企业和中国五矿集团有限公司的重要骨干子企业,以实现高质量发展为目标,以“五大核心要义”为指导,继续承担和发挥了技术创新、产品研发、行业引领的重要责任和突出作用,为中国乃至世界电池铝箔行业的发展做出了重要贡献。

一、电池铝箔在新能源电池中的应用

(一)新能源电池的结构和铝箔的作用

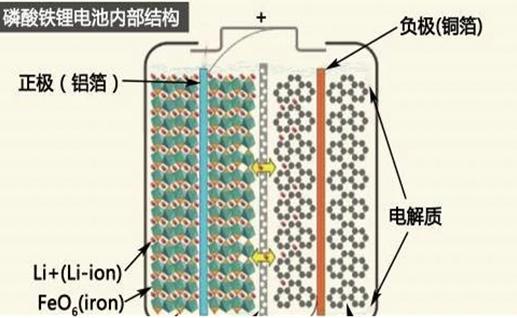

新能源电池的基本组成部分包括:正极、负极、电解质和隔膜。其中,正极是电池中存储电荷的组件,电池铝箔就是正极中的一部分;负极是电池中产生电荷的组件;电解质是正负极之间的介质,用于传递离子;隔膜则是用来隔离正极和负极的材料,以防止它们直接接触。除了以上基本组成部分外,新能源电池结构还包括电池壳体、电池管理系统等。

图1 锂离子电池内部结构示意图

由于铝箔具有良好的导电性能,所以通常被涂布上三元材料、磷酸铁锂材料等作为锂电池的正极集流体。铝箔在锂离子电池中的成本占比约为1.5%-2.0%。而在以储能为主要方向的钠离子电池中,由于钠不会与铝发生反应,故正负极集流体均可采用铝箔,从而提高了铝箔在钠电池中的用量,其成本占比基本能达到5.0%左右。

新能源电池根据其使用的不同正极材料可分为三元电池、磷酸铁锂电池、钠离子电池等,同时根据不同的用途基本可分为动力类、储能类和3C类电池,根据不同的形状基本可分为方形、圆柱形和软包电池。不同类型电池所用的铝箔厚度规格和数量略有不同。其中,消费类电池用铝箔的厚度一般在9μm-11μm,其它类的一般在12μm-15μm之间,极少数有特殊要求的电池用铝箔会超过15μm。根据相关测算,每1GWh三元电池需要使用电池铝箔300吨-450吨,每1GWh磷酸铁锂电池需要电池铝箔400-600吨,而钠离子电池中由于正极和负极均使用铝箔,每1GWh钠电池需要铝箔700-1000吨。

(二)电池铝箔的质量要求

无论从哪个指标来衡量,电池铝箔都是所有类型的铝箔中质量档次最高的产品,其技术要求近乎于苛刻,产品近乎于完美,尤其是动力类新能源电池用铝箔,基本是零缺陷产品。归纳其质量要求,主要有以下几个方面:

第一,表面质量。首先是表面润湿张力,即液体表面相邻两部分之间、单位长度内互相牵引的力。表面润湿张力的大小通俗被称作“达因值”,准确名称是“表面张力系数”。表面润湿张力是电池铝箔最为重要的技术指标之一,它会影响与涂层的粘合质量,特别是影响涂炭箔的涂层牢固度。达因值偏低时,会发生铝箔与粘合材料粘接不牢、漏涂等缺陷。通常情况下,铝箔表面达因值要达到30dyn/mm以上,有些要求高的涂碳产品,甚至要达到33dyn/mm。达因值偏低通常被判定为表面残油量偏高,要想达到高的达因值,除了控制轧制工序的带油量外,还可以通过电晕、烘烤等手段来实现。其次,铝箔表面洁净度是另一个重要指标。铝箔表面不得有黑油线、脏油点、线条、辊印、色差等缺陷,这些缺陷都会影响电池厂涂布工艺的质量和后期碾压的效果。

第二,板形质量。主要指产品的平直度,通常用两个数值来衡量,一是在线轧制过程中,板型仪自动控制所达到的I值,必须在±8I范围内;另一个数值就是离线张力检测中,规定长度下产品的下塌量,对此不同的厂家不同的用途要求有差别,一般下塌量要求在8mm之内。

第三,面密度和端面质量。面密度指的是铝箔厚度的均匀性,在要求的公差范围之内尽量向正偏差或者负偏差一个方面偏离,减少电池缠绕或者叠片时对电芯形状的影响。铝箔端面质量最重要的是对毛刺和锯齿裂口的要求,无论是保证电池的安全性还是在涂布后碾压过程中避免断带,要求都是极其严格的。

第四,针孔要求。电池铝箔厚度从原来较为常用的15μm-20μm,在较短时间内下降到了现在的10μm-13μm,针孔问题造成的不良影响就逐步显现出来,它会造成极片在辊压过程中断带,特别是极片留白区的针孔影响最大。但头部电池厂不但不会因为铝箔厚度的减薄而降低对针孔数量和直径的要求,反而要求更高,理论上针孔的数量越少,直径越小越好。但是无论热轧产品还是铸轧产品,基于目前铝液熔体质量的技术水平和控制能力,对电池铝箔的针孔要求已经基本达到极限了。

第五,力学性能。除了厚度在逐渐减薄,电池铝箔的发展方向是高强度、高延伸率。电池铝箔之所以需要提高强度和延伸率,目的是为了在减少铝箔厚度的基础上,能够满足碾压时高压实能量密度的要求。目前市场上,强度大于190Mpa,延伸率大于2.5%的电池铝箔产品已经非常普遍,但是做到230MPa以上强度,并且延伸率达到一个较高水平,对于铝箔生产厂而言就具有一定的难度。目前华北铝业的高强高延伸电池铝箔产品已经达到了相当高的一个水平,在行业里起着绝对的引领作用。

二、华北铝业在新能源电池铝箔行业发展中的影响

中国电池铝箔市场正在快速增长,随着下游动力电池、储能电池及钠离子电池的快速发展,电池铝箔的未来需求空间十分广阔,越来越多的企业加入推动电池铝箔项目的规划及投产落地。

华北铝业有限公司是1978年成立的大型综合性铝加工企业,是我国铝箔加工工业的旗舰,国家级高新技术企业,拥有省级企业技术中心。华北铝业是国内第一家用铸轧法生产铝箔的企业,成为我国铝连续铸轧工艺和铝箔工业的摇篮,为我国铝加工技术的发展做了大量开拓性的工作,并为行业培养输送了大批技术和管理人才,在加快自身发展的同时,为我国铝加工业的发展做出了巨大贡献。

凭借积累的雄厚技术优势,华北铝业从2008年开始致力于电池铝箔产品的研发,目前已形成以1070合金为主的包括1235合金、1100合金等多合金电池铝箔产品。其中(锂离子)动力电池用铝箔被河北省工业和信息化厅评为2020年度省级制造业“单项冠军”产品,被上海有色金属行业协会等授予“2021最具潜力的汽车材料应用奖”;高性能磷酸铁锂混合动力电芯用1070合金电池箔项目被中国有色金属加工工业协会评定为中国铝箔创新奖。华北铝业通过连续研发投入和较强的研发能力,成为国内一流电池厂的主力供应商,成功树立了电池铝箔领先品牌。

目前,基于丰富的生产和管理经验,凭借深厚的技术和人才优势,怀着振兴中国铝加工业的历史责任感,华北铝业正在加快实施转型升级战略。2021年4月,以华北铝业有限公司为主,宜宾晨道、比亚迪、国轩高科、亿纬锂能等共同出资成立华北铝业新材料科技有限公司(简称“华铝新材”),具备了年产6万吨新能源电池铝箔的生产能力,整体项目将在2023年年底全面完成并投入运营。华铝新材将紧紧抓住国家新能源战略实施的重大机遇,坚持创新引领,打造成“国内一流、世界一流的新能源电池箔及解决方案的核心供应商”,不断推动企业实现高质量发展。

三、国内电池铝箔行业发展趋势

(一)最近三年国内电池铝箔产量情况

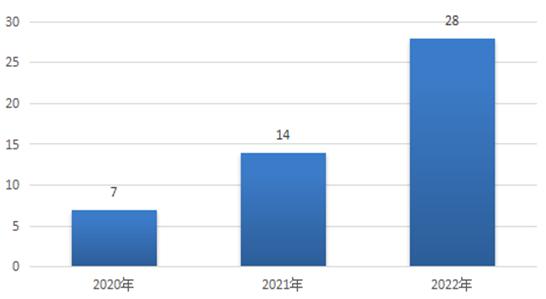

根据中国有色金属加工工业协会统计,目前电池铝箔在整体铝箔产量中的占比较小,仅为5%左右,2020年,国内电池铝箔产量约为7万吨,2021年产量为14万吨,2022年产量为28万吨,每年同比增长高达100%,是铝箔产品中增长最快的品种。

图2 2020-2022年国内电池铝箔产量(万吨)

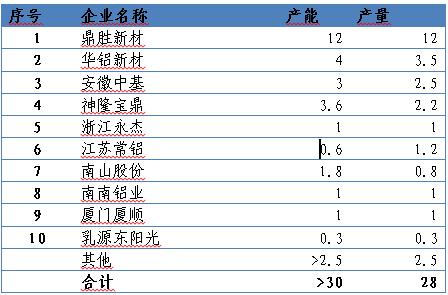

(二)2022年国内电池箔厂家产量

由于电池箔行业的技术壁垒,我国电池铝箔行业的市场集中度较高,前三名占比超70%。2022年,鼎胜新材作为行业龙头电池铝箔产能约12万吨,以43%的市场占有率位居第一;其次是华北铝业和安徽中基产能分别为4万吨和3万吨,合计占比约30%。

表1 2022年国内主要电池铝箔厂家产量和产能(万吨)

(三)2023年国内电池铝箔项目产能规划

图3 2023年在建和拟建电池铝箔项目规模(万吨/年)

据不完全统计,2023年国内有电池铝箔项目扩产计划的厂家有鼎胜新材、华北铝业、安徽中基、优箔良材、乳源东阳光、龙鼎铝业、众源新材、天山铝业等,电池铝箔行业在建和已规划项目年产能合计约135万吨。

四、电池厂商的发展规划

(一)2022年主要电池厂商的装机情况

电池是新能源汽车的核心,是价值含量最高的零部件。动力电池企业的价值主要取决于技术、行业份额、未来的成长空间。2022年,宁德时代动力电池装机量为130GWh,国内市场占比为50.05%,在国内和全球都排名第一;比亚迪已布局新能源汽车全产业链,电池装机量为63GWh,排名第二;中创新航装机量为14.7GWh,增速高达112%,成为国内第三大、世界第七大动力电池供应商。国轩高科、亿纬锂能2022年的动力电池装机量分别为12.3GWh、6.3GWh,市占率分别排在国内第四位和第五位。

表2 2022年国内十大电池厂商装机情况(GWh)

(二)电池厂商未来产能规划及电池铝箔需求

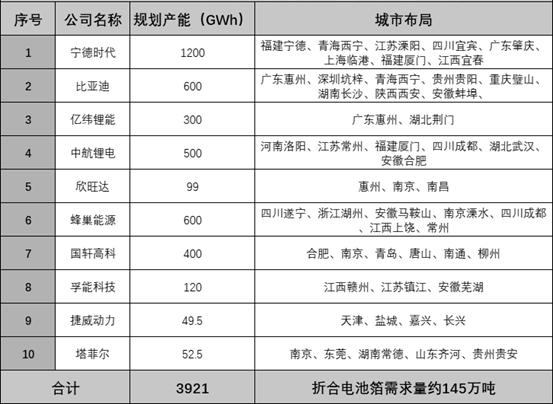

按照行业数据统计,国内十大电池企业2025年产能规划达到3921GWh,折合电池铝箔需求量约为145万吨。此外,后继新上马及原规模较小的电池厂,其扩产和布局也在发生着很大变化,尤其是储能、钠离子电池发展十分迅猛,例如中科海纳、海辰储能、瑞普兰钧等。

表3 2023-2025年国内十大电池企业产能布局情况

五、未来发展趋势展望

(一)电池铝箔未来发展前景广阔

我国是世界上最大的锂离子动力电池生产基地,以宁德时代和比亚迪为龙头代表的动力电池厂商继续发挥电池技术研发和产业集群优势,推动动力电池装机量实现突破式增长。同时,我国未来将在固态锂电池、钠离子电池等领域超前实现产业化,不断拓展新能源电池商用领域应用空间和场景,有望在锂离子电池之后继续突破形成大规模产业。此外,以韩国LG和SK为主的国外电池厂在中国各个地区的布局也在逐步增加。这些都需要电池铝箔生产厂家快速增加新的产能,以满足其不断增长的需求。

(二)储能行业大发展是未来趋势

目前,新能源汽车动力电池是电池铝箔的主要需求来源,占比约为57%;消费电子端的锂电池需求占比也保持较高水平,约28%;而储能电池则仍处于起步发展阶段,目前占比较低,约为15%。

但全球能源系统正在从传统的以火力发电为主加速转变为以再生能源为主的能源结构,主要国家在储能领域全面发力,将带来储能电池市场的高速发展,并为电池铝箔带来广阔的市场空间。预计储能将以前所未有的规模、增速、覆盖面在全球范围铺开。根据高工产业研究院(GGII)预测,未来储能领域的复合增速将超过70%,到2025年,全球储能电池出货量将逼近700GWh,到2030年将超过2TWh。预计到2025年,储能领域电池铝箔需求将达到35万吨,2030年预计将超过100万吨。

(三)电池铝箔行业可能面临短期过剩风险

新能源汽车终端市场的变化和不确定性是电池铝箔加工企业面临的最大风险。从2022年四季度到2023年上半年,以动力类为主的电池厂产量急剧下滑,导致产业链上游各个工厂的订单严重不足,开工率低的问题尤为突出。从前述电池厂和电池箔厂的发展规划来看,供需基本保持相对平衡。但是值得注意的是,目前电池铝箔生产厂因为预定了设备尤其是昂贵的进口设备,已经支付了大部分货款,半途放弃就意味着巨额的损失,没有回头路可走。一旦电池厂未来的规划无法全部实现,甚至很大部分不能实现,则电池铝箔行业的产能过剩将会非常严重,并将导致残酷的行业竞争。

(作者:高景忠)

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |