复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

1、铝价回顾:能源成本支撑转向供需驱动

2022年至今铝价复盘:2022年初至2022年12月16日,铝价下跌6.3%,铝价走势主要分为三个阶段,前两个阶段,欧洲减产以及美联储加息主导铝价,铝价主要看海外,第三阶段,国内供应干扰明显,铝价走势由国内主导。

阶段一:海外能源危机阶段。2021年12月—2022年4月,海外供应干扰主导铝价,欧洲能源危机导致电解铝减产,海外需求仍然较强,而俄乌冲突进一步恶化能源供应,铝价大幅上涨,从19000元/吨附近涨至24000元/吨,之后随着炒作渐息,铝价有所回落。

阶段二:美联储加息杀估值阶段。2022年5月—2022年7月,欧洲电解铝减产告一段落,而美国通胀高企,美联储开始激进加息,海外需求衰退预期较强,铝价大幅下降,电解铝基本面并无明显变化,价格从21000元/吨下跌至17000元/吨,由于铝价跌破国内成本线较深,成本支撑开始显现,铝价逐步企稳。

阶段三:国内供应干扰增加阶段。2022年8月—2023年3月,8月四川因为高温限电,电解铝大幅减产,9月云南来水偏少,提前进入枯水期,开始限产,电解铝供应干扰加大,加上保交楼、保交付政策实施,需求有所改善,铝价有所上行,但由于春节临近,需求进入淡季,疫情导致下游提前放假,电解铝累库超预期,铝价又回落,整体保持区间震荡。

阶段四:需求拉动阶段。2023年3月电解铝需求较强,去库加快,二季度进入旺季,需求将进一步走高,今年需求整体表现好于预期,供应端,水电铝复产、停产常态化,供应约束较为明显,也较难出现预期之外的增加,需求交易将成为主逻辑,我们预计需求将会超市场预期,带动铝价上行。

2、海外减产告一段落,国内供应逐步见顶

2.1 海外:欧洲减产告一段落,复产之路漫长

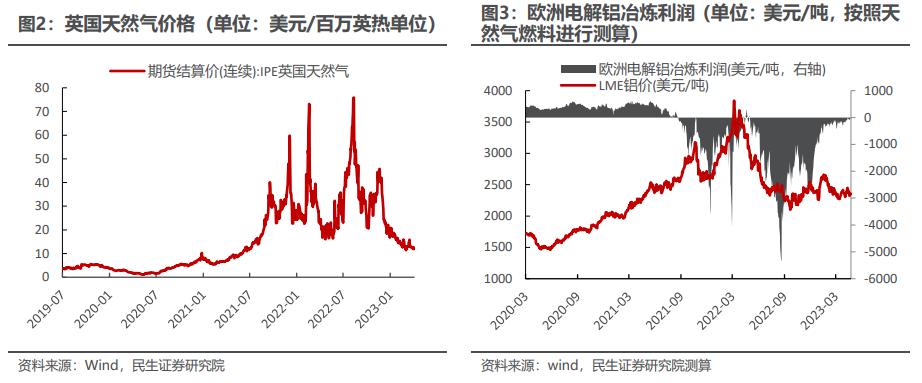

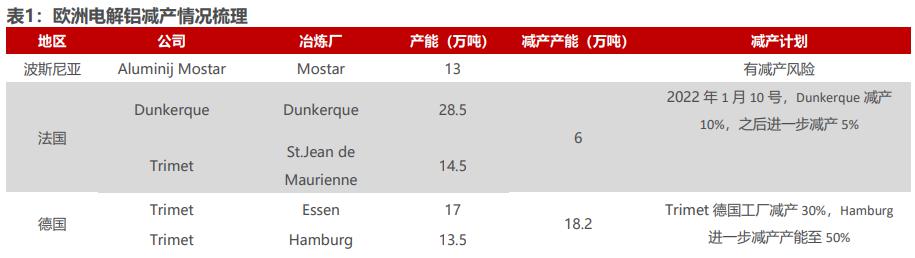

欧洲能源价格保持高位,低价能源时代恐一去不复返。由于能源套利,欧洲天然气进口增加,价格有所回落,但到2023年3月,价格仍然高达13美元/百万英热单位,处于历史高位。我们根据现货价测算,截至2023年4月6日,欧洲电解铝冶炼亏损约260美元/吨,仍然较高,而天然气价格回落至9美元/百万英热单位附近,欧洲电解铝冶炼才会有利润,但在俄乌冲突背景下,欧洲天然气从管道气切向LNG,导致成本大幅上升,基本告别了之前的低价时代,电解铝企业复产之路漫长。

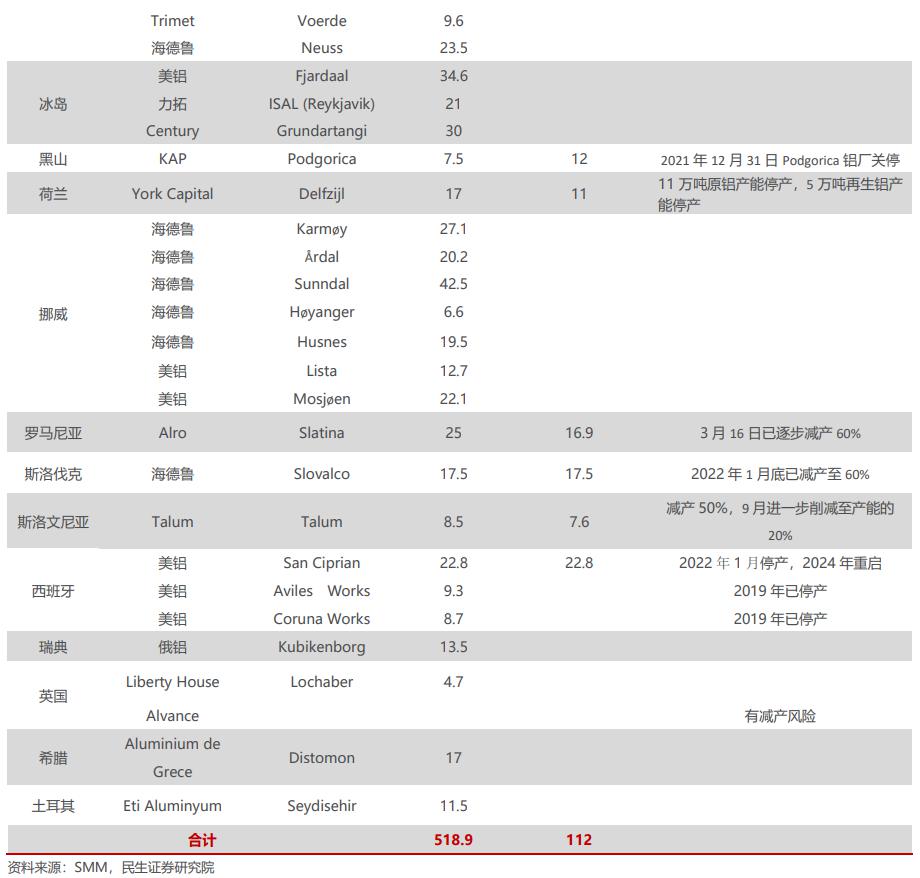

欧洲大规模减产暂告一段落。2021年12月开始的一波减产之后,欧洲电解铝行业未再发生大规模减产,更多是零星的减产,主要因为运行的电解铝企业要么长协电价比例较高,要么以低成本的水电-电解铝一体化为主,成本相对较低。截至2023年2月底,欧洲电解铝共减产产能112万吨,预计未来欧洲电解铝可能难现规模性减产,供应干扰减弱,但复产之路漫漫修远。

2.2 国内:电解铝产能逼近天花板,供应逐步见顶

2.2.1 产能天花板确定,重置成本明显提升

电解铝行业供给端存在明确的产能天花板。由于国内电解铝供应快速增加,产能进入过剩阶段,2017年4月,工信部等四部委出台清理整顿电解铝违法违规项目,确定了电解铝产能白名单,形成了电解铝合规产能的天花板。根据阿拉丁统计,我国电解铝行业合规产能的总天花板约为4553.8万吨。

“双碳“背景下,多省市严禁新增电解铝等高能耗产能,电解铝产能天花板更为确定。2020年9月,中国明确提出“双碳“目标,之后内蒙古、山东、贵州等多省市先后出台2021年以后严禁新增电解铝等高能耗产能的政策,电解铝新投产能也将越来越难。“双碳“背景下,受限于技术和调峰成本,能源转型较为缓慢,而经济持续发展,对能源需求不断增长,单纯依赖供给侧改革难以实现”双碳“目标,在未来较长一段时期内,需求侧改革也将会是重点,高耗能行业将受到严格约束,电解铝行业将首当其冲,产能天花板也更为确定。

产能指标稀缺性凸显,电解铝资产价值凸显。2017年,国家确定产能天花板后,只有合规的电解铝项目才能进行生产,电解铝指标开始进行交易。由于电解铝行业利润上升,且大部分指标都是在产产能,可以出售指标较少,合规指标稀缺性也越来越明显,2023年2月电解铝指标交易价格接近6700元/吨,提升较为明显,这也说明产业比较看好未来电解铝行业的盈利水平。最近投产项目来看,电解铝投资强度接近9000元/吨,加上合规指标价格,电解铝投资强度达到16000元/吨,重置成本越来越高,上市公司股价支撑较强。

2.2.2 产能迫近天花板,投产、复产规模明显下降

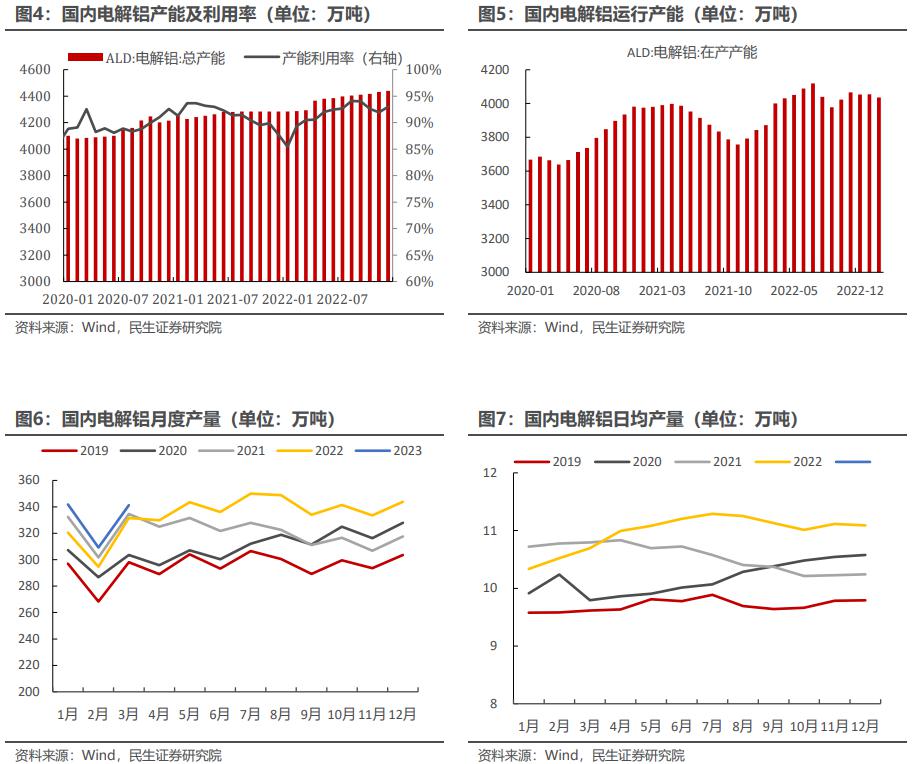

投产基本接近尾声,待投有效产能20万吨。电解铝行业在建项目较少,并且随着产能投产,电解铝待投产产能大幅减少,截至2023年3月,电解铝全行业待投产产能156.5万吨,已远远低于2022年初,并且大部分为置换产能,不形成有效供应,甘肃中瑞已经投产完毕,目前新增产能主要为内蒙白音华20万吨项目,电解铝新投产能压力大幅下降。

复产产能多为水电铝,未来停产、复产将会常态化。2022年8月,四川因为高温天气,电力缺口较大,电解铝企业开始大规模限产,9月,云南由于来水较少,电解铝企业也被迫停产、降负荷,2023年2月,云南电解铝再次限产,两次限产产能高达191万吨,水电铝供应干扰较强。四川水电铝复产接近尾声,截至2023年3月,电解铝行业待复产产能262.7万吨,其中水电铝约200万吨,后续复产主要集中在云南和贵州,但到了枯水期,西南地区将再次迎来限产,未来停产、复产将会常态化,对总供应影响不大。

总产能距天花板94万吨,产能利用率提升空间受限。截至2023年2月底,电解铝总产能4456万吨,距离天花板仅余94万吨产能,按照目前投产节奏,预计2023年底,电解铝总产能将达到4500万吨,基本见顶,2022年电解铝产能利用率90.8%,创历史新高,而受云南枯水期限电影响,产能利用率提升空间有限,见顶的产能以及提升空间有限的产能利用率,意味着供应逐步见顶,电解铝供应约束明显。随着复产进行,电解铝供应缓慢上升,2023年1-2月,电解铝产量657万吨,同比增加4.8%,2月日均产量11.18万吨,环比增加0.6%,同比增加4.3%。

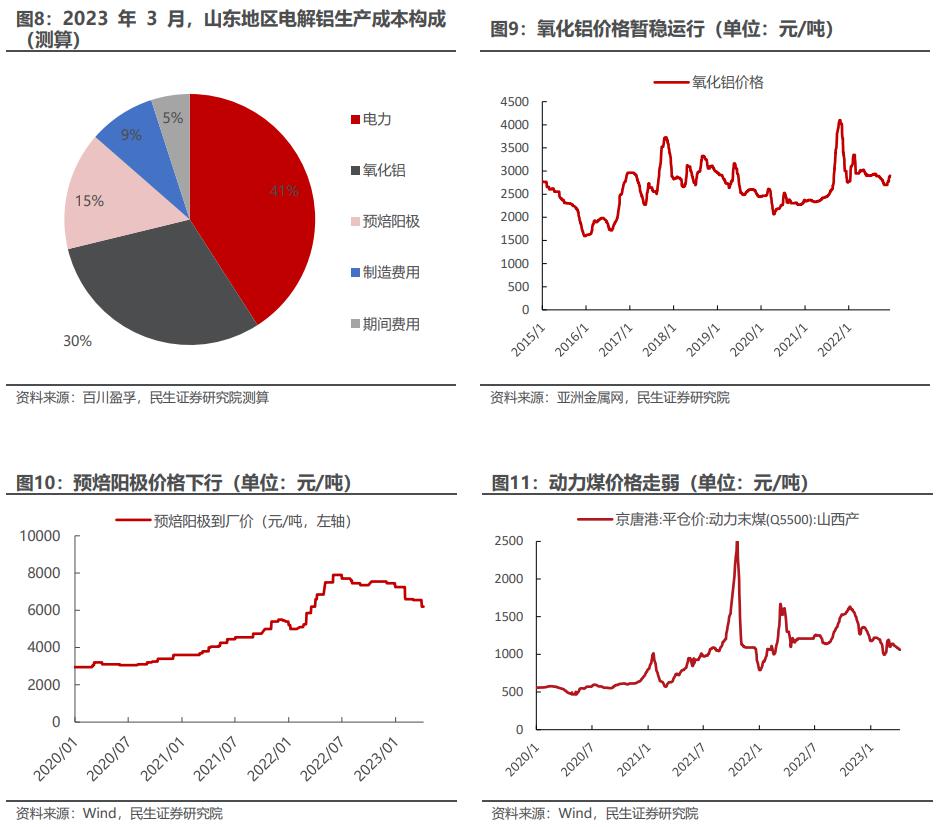

2.3 原料价格回落,利润向冶炼端转移

预焙阳极、动力煤价弱势运行,氧化铝价或将逐步回落。电力、氧化铝、预焙阳极构成了电解铝主要的生产成本。氧化铝因为北方环保限产,供应较为紧张,价格坚挺,氧化铝产能整体过剩,而成本端烧碱价格已大幅回落,未来随着限产结束,氧化铝供应将回升,而成本支撑弱化,价格将逐步回落。预焙阳极是成本加成的定价模式,由于石油炼化产能释放,石油焦作为副产品,供应逐步增加,价格偏弱运行,预焙阳极价格也较弱。动力煤价格受供应端缓慢释放,而需求略显不足,价格也持续回落,自备电成本下行。

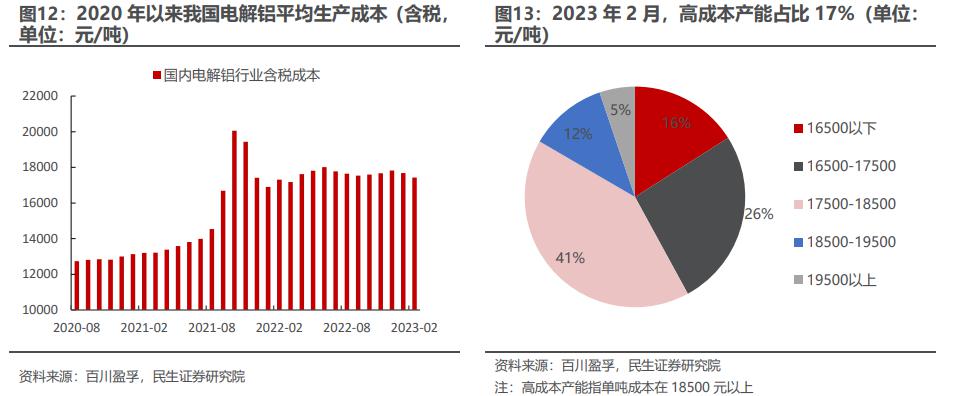

成本持续下行,高成本占比低。由于电价、预焙阳极价格回落,电解铝成本继续下行,根据百川盈孚统计,2023年2月国内电解铝平均完全成本为17433元/吨,环比下降245元/吨,延续下行趋势,成本分布看,高成本占比也降至17%,行业已出现普遍盈利的态势,之前亏损较为严重的山东、河南地区,盈利恢复较为明显。

3、枯水期限产常态化,限电比例或较为稳定

3.1 西南枯水期限产或将常态化,产能利用率较难提升

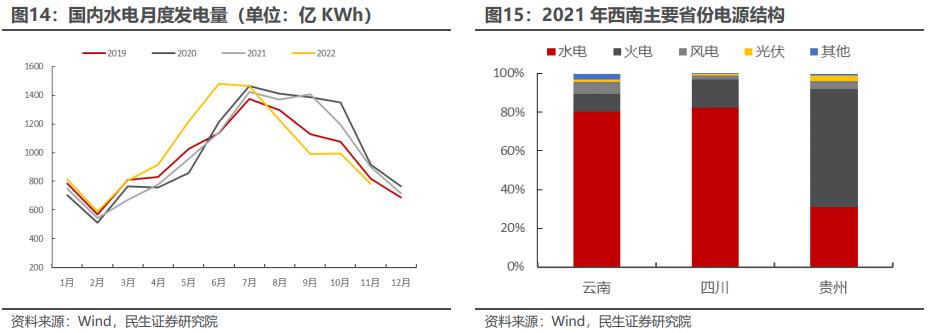

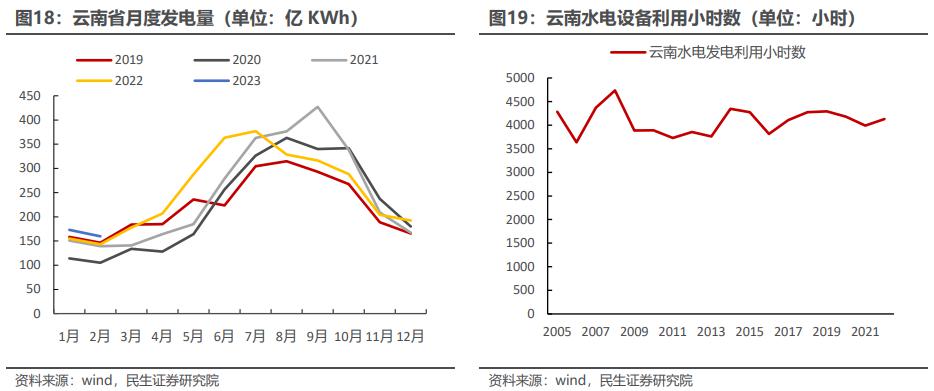

水电发电量季节性变动大,云南和四川影响最为明显。我国水电站来水季节性明显,发电量变动较大,每年6-9月是丰水期,5月、10月是平水期,11月到次年4月是枯水期,枯水期发电量不到丰水期的60%,电力供应下降明显。从西南地区电源结构看,四川和云南水电占比高,受季节性影响较大,贵州占比较低影响较小。今年四川、云南、贵州的限产也有煤价高企,火电出力不足的原因,但火电占比较低,未来即使煤价下行,枯水期限产也会继续,比例可能有所下降。

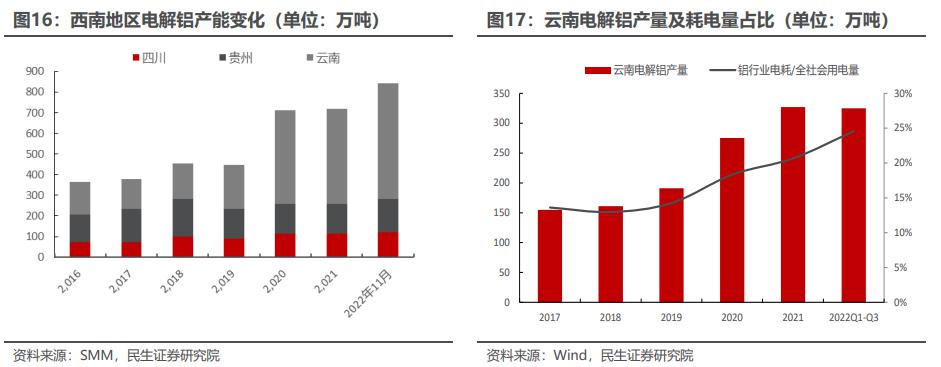

云南电解铝产能大幅增加,枯水期对铝供应影响大。由于之前云南提供优惠电价,河南、山东电解铝产能向云南转移,云南电解铝产能大幅增加,西南地区电解铝的增量也主要来自于云南,截至2022年11月,云南电解铝建成产能561万吨,2022年Q1-Q3云南电解铝产量324.8万吨,占云南用电量的24.6%,是云南第一用电大户,按照枯水期20%限产比例,限产六个月,影响电解铝供应56万吨,并且随着电解铝产能转移,影响量将进一步增加。

3.2 丰水期跨度相对稳定,电解铝限产比例变动或较小

云南丰水期跨度相对稳定。受气候影响,云南来水时间不太固定,每年来水增加在4月初至5月初之间变动,2022年来水较早,2020来水较晚。相较于来水时间点的不确定,丰水期的时间跨度基本稳定,丰水期来的早,结束的也早,来的晚,结束的也晚,水电的发电量也变动不大,所以云南电解铝的停产时间相对稳定。从年度来看,云南的水电设备利用小时数近年来也相对稳定,年度之间的差异并不大。

丰水期将临,电解铝再次限产较难。云南水库蓄水量呈现反季节性,丰水期蓄水量较低,枯水期保持较高的蓄水量,主要因为丰水期来水充足,蓄水比较容易,预防性蓄水需求较少,到了枯水期,来水下降明显,蓄水较难,需要保持高水位,以应对缺水的风险。目前云南水库水位低于往年同期,但仍远高于丰水期水位,加上来水将会增加,而电解铝启停槽费用高昂,所以政府不太会对电解铝企业限产。

4、国内需求回暖,海外衰退影响或有限

4.1 竣工端企稳,国内需求走强

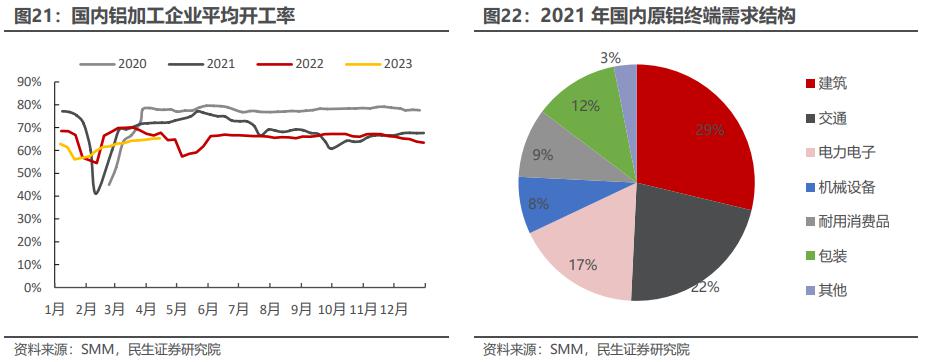

下游开工率逐步回升,需求回暖。随着疫情结束以及节后复工复产开始,铝下游开工率缓慢恢复,开工率从1月底的56%,上升至4月的65%,开工率回升速度低于往年,但恢复时间长于往年,延续弱复苏态势。分终端来看,房地产有所企稳,光伏拉动较为明显,电网需求较强,设备和包装表现一般,而汽车需求较弱。

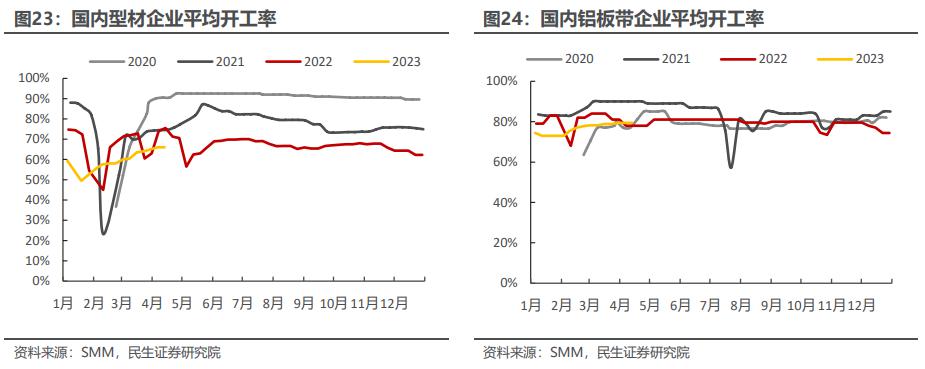

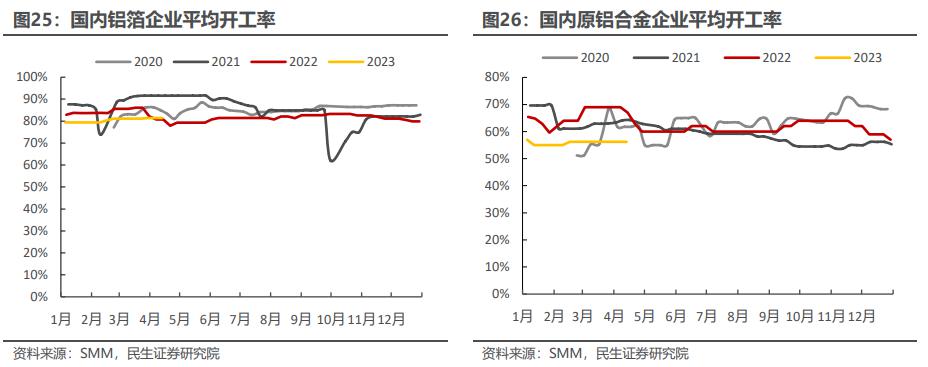

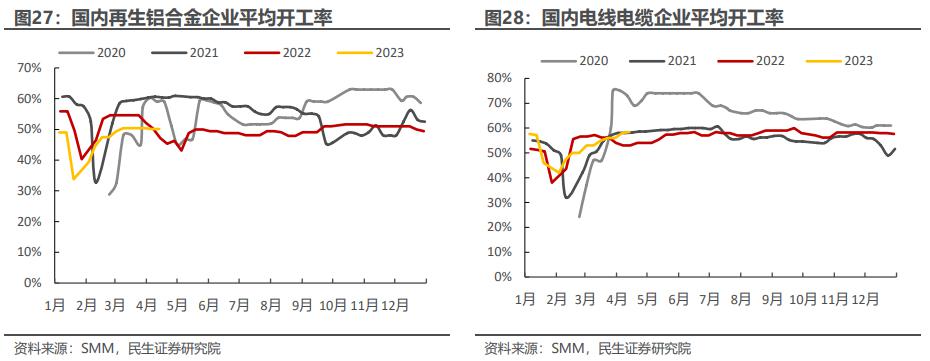

铝型材、线缆开工率回升明显,铝板带开工率持稳,铝合金开工率较低。细分来看,铝型材开工率从1月中旬的50%回升至4月初的66%,除了房地产竣工端回升外,光伏型材需求大增也是重要原因;线缆开工率从2月初的42%回升至4月初的58%,主要因为电网对电线需求较强;目前型材和线缆开工率继续上行,需求进一步走强。铝板开工率从73%回升至79%,逐步企稳,铝箔开工率也相对平稳,需求相对稳定,制造和消费领域表现一般。原铝合金开工率基本持平,再生铝合金开工率从1月中旬的34%回升至4月初的50%,恢复较为明显,整体铝合金开工率表现较弱,也反映了汽车市场弱势表现。

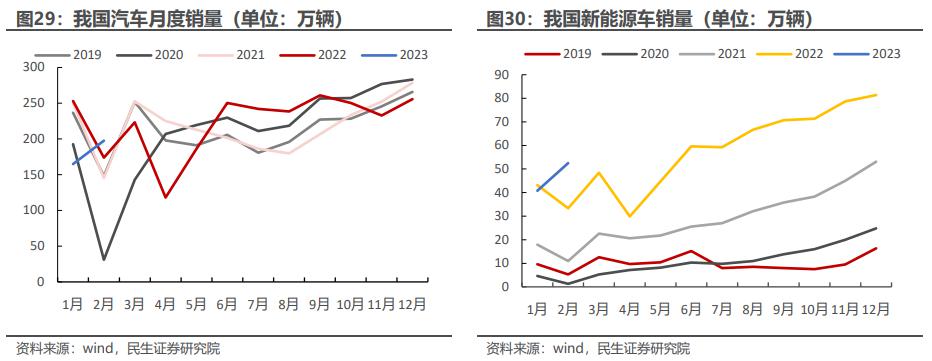

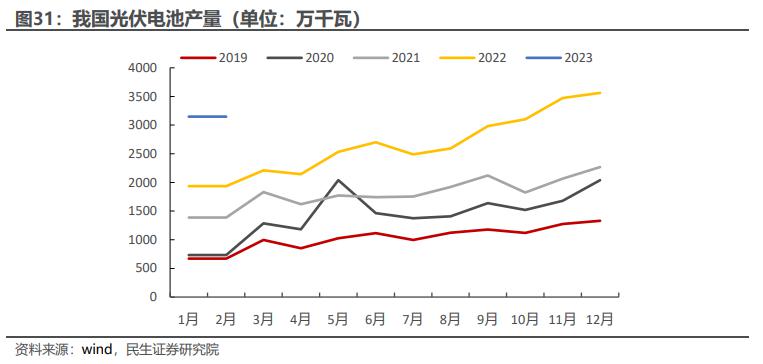

季节性看,Q2和Q4需求偏强。铝下游建筑装饰、汽车、电力电子等需求具有较强的季节性,建筑装饰行业Q2以及金九银十,需求较强。随着交通轻量化以及新能源的发展,汽车和光伏从增量来看,对铝需求影响越来越明显,2022年交通领域铝需求或将超过建筑装饰,而按月度来看,汽车和光伏需求呈现递增趋势,对年底铝需求拉动较强,所以9月-12月铝需求均属于旺季。

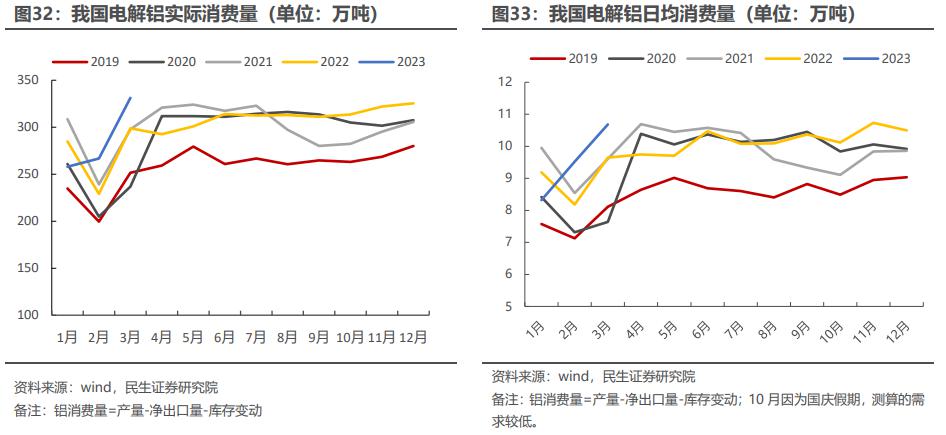

从我们测算的铝实际消费量看,电解铝季节性较为明显。我们测算的国内铝消费来看,铝业体现出明显的季节性,从测算来看,2020年的疫情、2021年下游限电以及2022年的华东疫情,每一次的外部冲击均能在消费数据中体现。过去4年来,电解铝消费量也基本呈现出Q2和Q4的旺季特征,我们测算Q2日均消费量较3月高出1.18万吨,即使2022年华东疫情,4月、5月的日均消费量也与3月基本持平,所以毋需担心铝需求出现旺季不旺情况。

4.2 海外衰退影响有限,出口或以稳为主

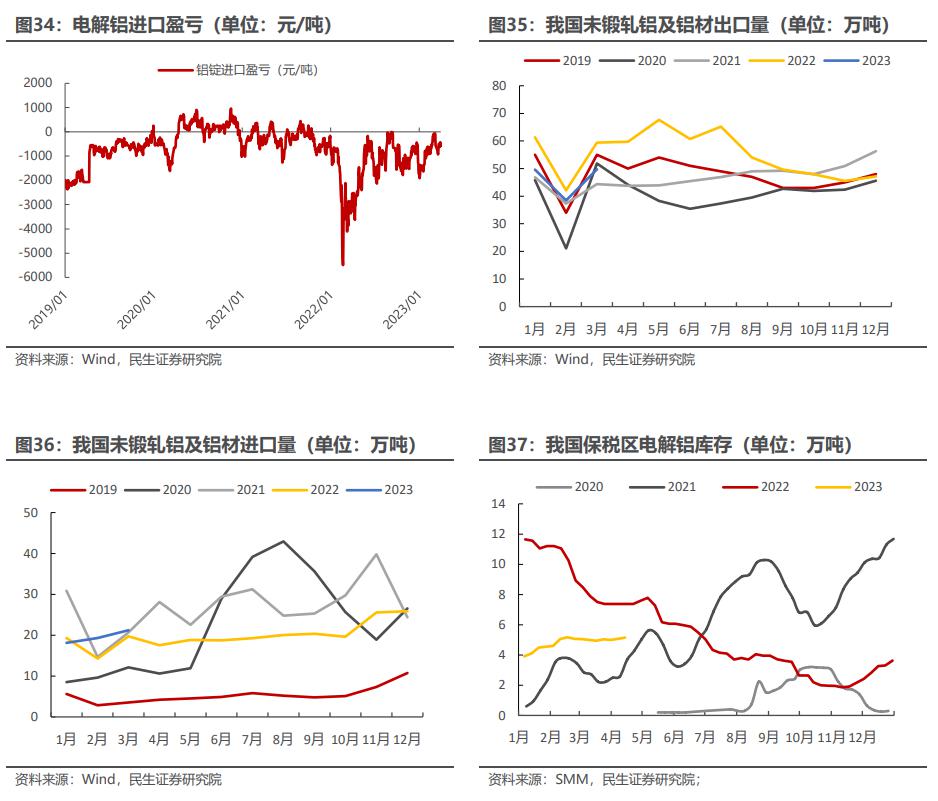

内外价差收敛,但仍然为正。2022年上半年,欧洲能源价格大幅上涨,电解铝减产较多,而“能源套利“带动国内铝材出口大幅增加,随着美联储大幅加息,海外衰退预期增强,海外主动去库,内外价差明显收敛,出口大幅回落至往年正常水平。2022年未锻轧铝及铝材出口量660万吨,同比增加17.5%,净出口量421万吨,同比增加181万吨(+75.1%)。由于海外供应仍未恢复,供应偏紧,内外价差仍然为正,仍然对出口有利。

出口或以稳为主,进口毋需担忧。随着海外主动去库告一段落,目前终端库存也较低,下游也存在补库的需求,目前内外价差为正,出口量也回落至低位,出口进一步下行空间有限。俄铝的冲击也毋需过于担心,目前LME仍然允许俄铝交割,内外价差不转负,对于俄铝来说,LME盘面交割仍然优于向中国出口,所以国内冲击暂时不需多虑,即使未来俄铝大量交割抑制LME铝价,打开进口窗口,俄铝更多也是进口至中国,但又以铝材的形式出口,净出口变动不大。此外,保税区库存保持平稳,并未形成上升趋势,意味着未来铝锭的进口压力不大,整体净出口也将保持平稳,海外衰退对净出口影响相对有限。

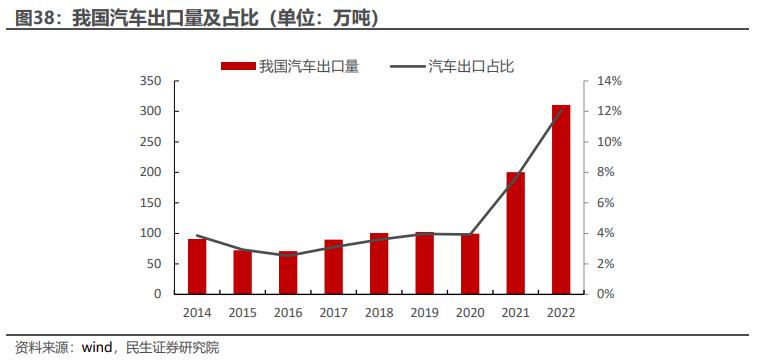

铝终端消费以国内为主,出口占比低。铝下游终端来看,建筑装饰、交通以及电力电子占比高,建筑装饰领域,铝主要用来做门窗,而门窗出口寥寥,基本被国内消化。交通领域,我国汽车出口量占比低,2022年出口占比达到12%,创历史新高,消费仍然以国内为主,2021年以来,汽车出口大幅增加,主要是以特斯拉等新能源车出口大幅增加,而新能源车需求跟宏观经济相关性较弱,出口还有进一步走强的可能。电力领域,铝主要用来做户外电线,下游也是以电网为主,出口较低。所以铝终端来看,出口比例很低,海外衰退对终端影响也较为有限,综上来看,铝需求主要依赖国内,对海外需求变化不敏感。

4.3 库存处于低位,铝板块盈利弹性大

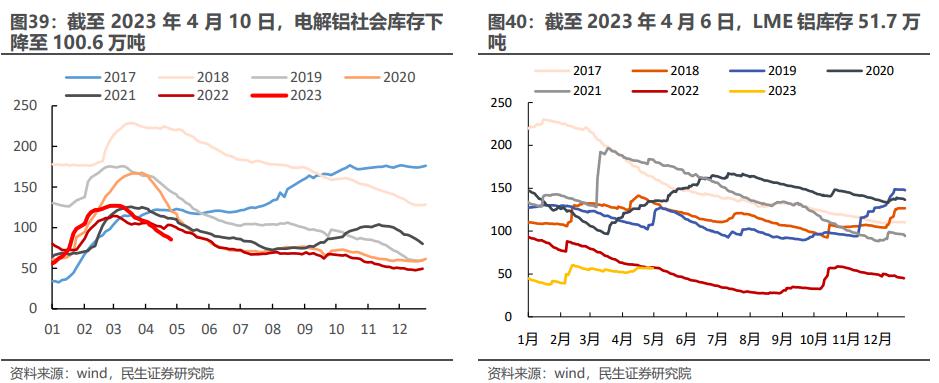

铝锭库存仍能反映供需。近年来,铝水转化率上升明显,铝锭产量下降,入库量也明显下降,市场怀疑铝锭库存能否反映电解铝整体供需,我们认为铝锭和铝水-铝材是动态变化的,企业铸锭或者产出铝水进而生产铝材,也是看两者价格的差异,当下游棒材、板锭、线缆需求弱的话,铝锭相较铝水会有高的溢价,并且铝锭本身具有较强的流通性,企业会倾向于提升铸锭比例,短期内下游需求的变化会弱化铝锭库存对供需的指示作用,但中期角度,企业会调节产品结构,铝锭仍能较好地反映电解铝供需。

国内外库存处于历史同期低位,国内电解铝去库速度较快。由于国内供应恢复缓慢,需求表现较好,库存下降至历史同期低位,去库速度也好于往年,电解铝缺口较大。海外需求虽然走弱,但由于供应未能恢复,电解铝库存仍在缓慢下降,库存也处于历史低位。云南复产之前,国内将保持快速去库态势,市场比较担心云南供应恢复之后,供需会走向宽松,我们测算即使电解铝产能全部复产,Q2供需仍将面临缺口,库存继续下降,所以5月之后电解铝供应上升,去库速度或将放缓,但去库态势不变,且库存已降至低位,低位去库对价格影响扩大,铝价将逐步上行。进入10月云南电解铝将再次面临限产,而需求又将进入旺季,铝价将迎来高弹性。

铝价逻辑将从成本支撑转向供应约束,冶炼利润逐步修复,行业利润处于底部,未来修复弹性大。截至2023年4月7日,根据我们测算,山东地区自备电的电解铝企业吨铝盈利668元,盈利持续修复,这也证明了铝价并未跟随成本走弱,成本支撑逻辑已不是铝价主逻辑,未来成本或将偏弱运行,而铝价开始逐步上行,冶炼利润将持续改善。目前行业利润处于偏低水平,板块盈利修复弹性大。

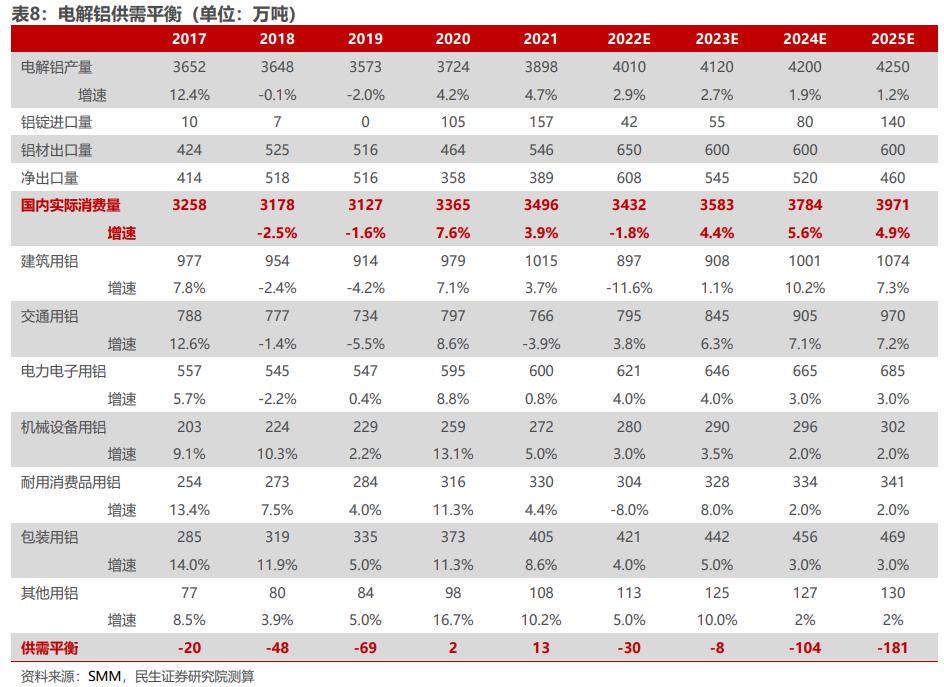

供需平衡:预计铝2023年维持紧平衡,供给端增量主要来自于广西、内蒙和贵州的项目,投产项目存在较大不确定性,供应端约束显现,需求端,出口下降形成一定拖累,但房地产稳增长和疫情防控放松带来的需求复苏更为明显,整体需求或前低后高,预计2023年仍然保持缺口,库存将继续下降。长期看,供应约束更为刚性,而交通轻量化、光伏、包装用铝将继续增长,供应更多依赖进口,缺口也将更为明显,库存或将继续下降。

5、“双碳”目标确立,绿色铝前景广阔

5.1 欧洲碳交易成熟,碳价大幅上涨

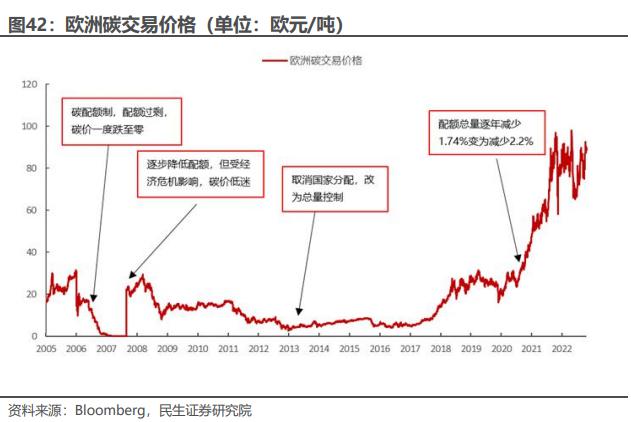

“碳中和”目标下,欧洲碳价大幅上涨。2005年,欧洲率先开启碳排放权交易,实施配额制,超出配额的部分需要进行外购。开市以来,由于配额发放量与经济发展较难匹配,碳价波动较大,但“碳中和“目标下,碳排放总量逐步压减,碳价趋势向上。2021年开始,欧洲降低减碳排放总量提速,将年减少量从1.74%提升至2.2%,碳价大幅上涨,未来随着欧洲”碳中和“压力越来越大,碳价易涨难跌。

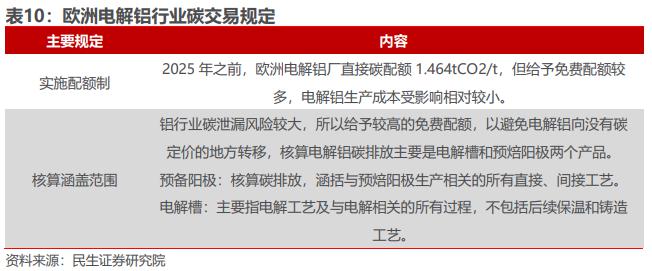

欧洲给予电解铝免费配额较多,生产成本增加有限。欧洲电解铝行业也实施配额制,电解铝吨铝二氧化碳排放量1.46吨,配额相对较低,但免费配额较多,导致大部分铝厂超额幅度并不大,支付的碳税也较小;但2026年后,免费配额可能取消,生产成本增长会比较明显。

5.2 国内碳交易方兴未艾,电解铝纳入碳交易大势所趋

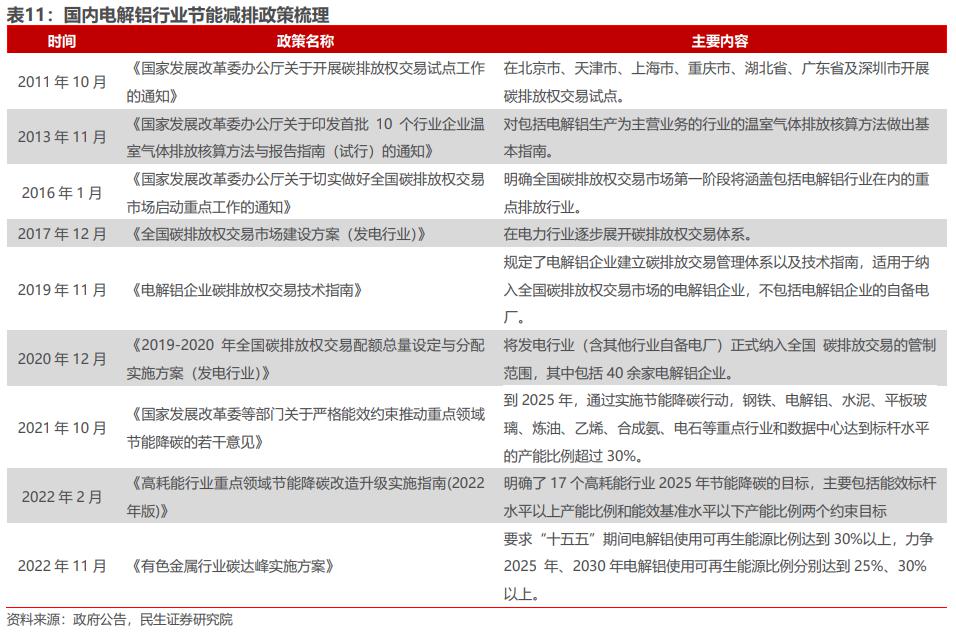

“双碳“背景下,水电铝优势更为凸显。电解铝单吨能耗高,一直是国内节能减排政策重点关注的行业,不管是技术升级改造还是上大压小,电解铝行业一直在进行节能降耗。随着国内“双碳”目标确立,能源强度比较高的高能耗行业发展受限,电解铝行业首当其冲,节能减排提速,电解铝行业进行碳交易的技术准备已经基本完成,未来纳入碳交易也是势在必行。除了技术改造来降能耗外,电解铝行业的绿色转型显得更为重要,《有色行业碳达峰实施方案》要求“十五五“期间电解铝可再生能源占比达到30%以上,随着未来碳交易的实施,以及能源转型的要求,绿色能源价值将逐步体现,水电作为成本最低的绿色能源,发电又稳定,是电解铝生产的天然好伙伴,优势更加突出。

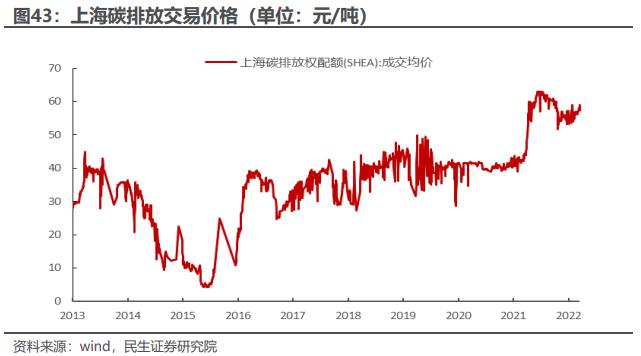

国内碳交易方兴未艾,碳价上行趋势确立。2011年,国内在北京、上海等七个省市试点碳交易,2020年12月,国内发电行业首先实施碳交易,全国性的碳交易市场逐步建立,国内碳交易参考欧洲市场,政府确定配额总量,由市场交易形成碳价。2011年试点以来,国内碳价基本在30-50元/吨区间波动,2021年全国性碳交易开启,碳价快速上行,受“双碳“政策目标影响,参照欧洲碳价走势,未来国内碳价上行空间较大,绿色能源价值水涨船高。

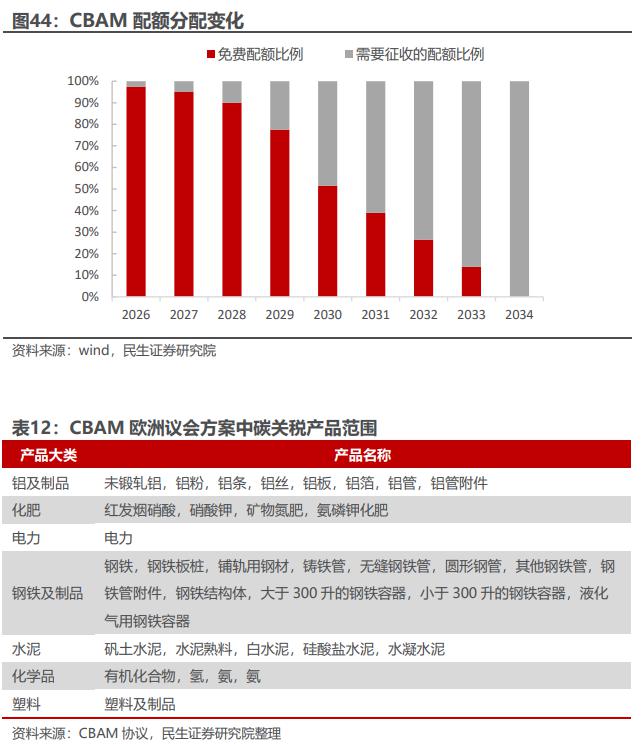

5.3 欧洲碳关税尘埃落定,绿色铝溢价时代开启

欧洲碳关税协议通过,碳价扩大。2023年2月9日,欧洲议会环境、公共卫生和食品安全委员会(ENVI)正式通过欧洲碳边界调整机制(CBAM)协议,2023年10月1日生效,协议要求对钢铁、水泥、铝、化肥等领域征收碳关税,2026年开始起征,并逐步取消免费配额量,直至2034年全面取消。欧盟碳关税征收金额公式如下:

CBAM=碳含量x(欧盟碳支付成本-出口国碳支付成本)

铝锭、铝产品均处于征收对象。欧洲碳关税主要对铝、电力、钢铁、化肥等耗能高的传统产品进行征收,新能源材料不在征收范围内,铝的征收包括铝锭以及铝的各种制品,征收范围比较广泛,并且欧洲通过碳足迹追踪进行溯源,并且未来CBAM协议将扩大到氧化铝和预焙阳极等原料的间接碳排放,碳税额度将进一步增加。

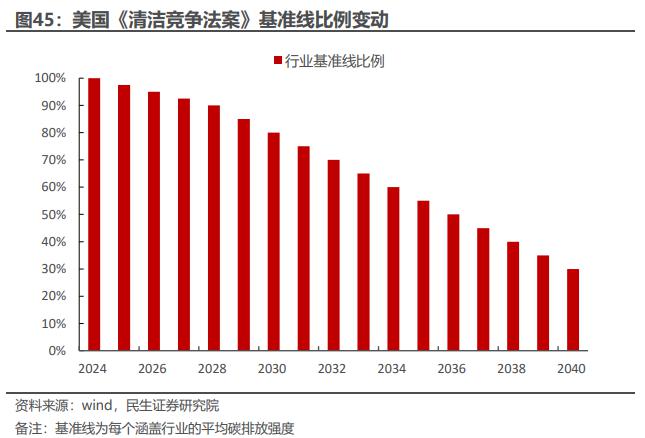

美国版CBAM跃跃欲试,但进程较慢。随着欧盟CBAM的出台,碳定价及碳边境调节相关立法进程在美国国会表现活跃,但尚未有法案通过表决,成为正式法律,其中《清洁竞争法》议案最为著名,也就是美国的碳边境调节机制(CBAM),该议案也是对铝、钢铁、化石燃料等碳密集型产品征收关税,不同之处在于,美国没有统一的碳交易市和碳价,公司只需要为超过行业平均水平的排放量支出碳费,征收对象包括进口商和国内生产商,但行业基准线2024-2028年均下降2.5%,2029年以后,年均下降5%,碳排放约束越来越明显,但相对欧洲的降幅,美国碳约束要缓和许多。

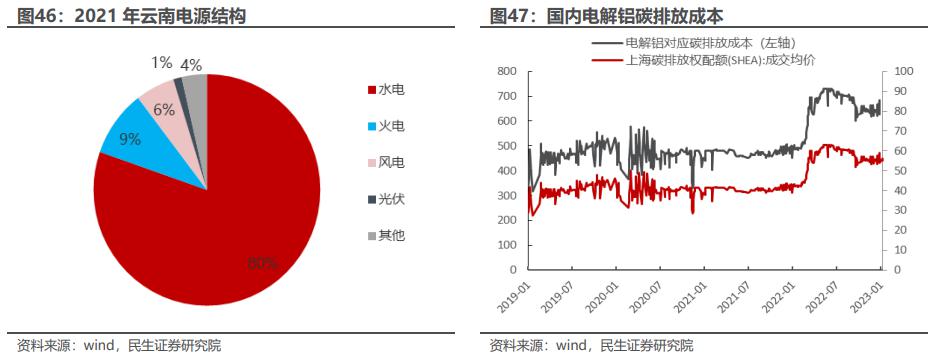

我国碳交易机制发展较晚,碳配额发放较充足,碳价远低于欧洲,随着欧洲碳关税政策落地,国内电解铝将面临高额的关税。根据关税计价公式,出口欧洲的商品等于是按照欧洲的碳价来缴纳碳排放费用,按照目前欧洲和国内碳价差,中国电解铝出口关税高达6900元/吨,对化石能源燃料的电解铝企业来讲,成本大幅攀升。

绿电价值逐步凸显,未来空间大。2021年云南电源结构中,水电占比高达80%、风光等新能源发电占比7%,可再生能源占比高达87%,电解铝碳排放量较低,绿色铝特征明显。电力行业开启碳交易后,运行较为平稳,“双碳“背景下,高耗能行业纳入碳排放交易已是势在必行,未来随着电解铝行业纳入碳交易,云南绿色铝优势将会凸显,成本优势有望进一步巩固。目前国内碳价在60元/吨附近波动,折算成电解铝成本,节约成本近700元/吨(若考虑到可再生能源占比,节约成本约600元/吨),而对于出口至欧洲电解铝,绿色铝优势巨大,可节约成本7630元/吨(考虑到再生能源占比,节约成本约6640元/吨),并且考虑到未来碳约束越来越明显,绿色铝的价值或将进一步上升。云南水力资源丰富,绿色能源占比高达87%,电解铝绿色能源优势明显,未来随着绿色铝价值显现,电解铝资产价值有望重构。

6、投资建议(略)

7、风险提示

1)电解铝需求不及预期。电解铝供应增量有限,需求主导铝价,如果房地产下滑较为明显,或者出口大幅下降,电解铝需求可能走弱,供需可能走向过剩,铝价承压。

2)产能天花板约束放松。电解铝产能天花板明确,若供需缺口较大,铝价明显上涨,产能天花板有放松的风险,电解铝远期供应预期弱化,对板块估值形成压制。

3)电解铝纳入碳交易时间不及预期。电解铝行业纳入碳交易是大势所趋,但目前时间表并不确定,未来若推进缓慢,将影响绿色铝价值。

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |