复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

特高压作为重要基础设施建设工程,大大提升了我国电网的输送能力。我国的地形特征决定了各地区资源禀赋的差异,中西部能源资源丰富,而东部沿海则是主要能源消耗区域。特高压则是西部电力能源向东部地区转移的重要桥梁。“十三五”规划以来来随着我国经济向高质量发展转型,近两年更是受新冠疫情影响,经济增速加速下行,基础设施建设则是托底经济的重要抓手,而特高压项目则承载着重要的任务。

“十四五”规划纲要提出,建设雅砻江流域、松辽、冀北、黄河几字弯、金沙江上游等九大陆上清洁能源基地和五大海上风电基地。以九大陆上清洁能源基地为代表,“十四五”期间,新能源重点开发地区包括新疆、云贵、藏东南、青海、甘肃、蒙西、东北等地区,距东部负荷中心长达1000-3000公里。实现长距离能源外送,作为电力“快递”的特高压直流扮演着重要角色。

钢芯铝绞为特高压电力传输的首选材料,国内特高压项目建设的提速将为铝消费提供一定增长。

1 我国特高压建设现状

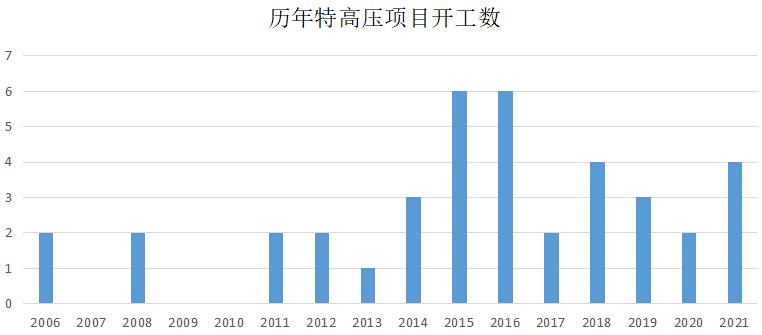

2006年8月第一条特高压项目晋东南-南阳-荆门1000千伏特高压交流试验示范工程开工建设以来,我国特高压工程项目经历了三轮大发展。第一轮是2011年至2013年,规划建设“三横三纵”特高压骨干网架和13项直流输电工程,形成大规模“西电东送”“北电南送”格局;第二轮是2014至2016年,国家能源局提出加快推进大气污染防治行动计划12条重点输电通道的建设,推进9条特高压线路建设;第三轮是2018年至2020年,作为“新基建”投资托底经济,特高压迎来快速发展。

资料来源:公开资料、新湖研究所

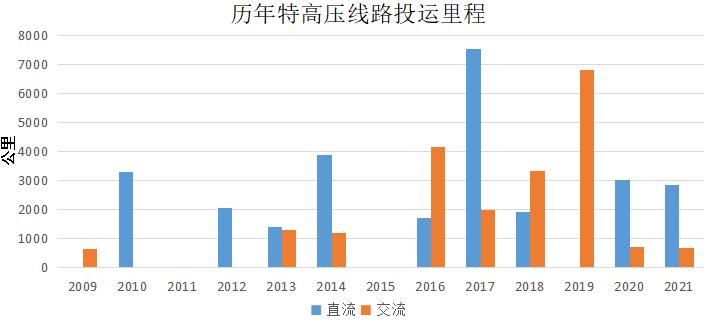

自2009年初我国收条特高压线路投运以来,以平均每两年投运一条线路的速度递进。截至2021年底我国已经投运34条特高压线路,其中直流线与交流线均为17条。已投运里程则达到48490公里,直流与交流线运行里程分别达到27680公里及20810公里。

资料来源:公开资料、新湖研究所

目前自建特高压线路有四条,分别为白鹤滩-江苏±800千伏特高压直流工程、武汉-荆门1000千伏特高压交流工程、南阳-荆门-长沙1000千伏特高压交流工程、白鹤滩-浙江±800千伏特高压直流工程,涉及里程合计5273公里,其中白鹤滩-江苏、武汉-荆门项目有望2022年内投运。

2 “十四五”特高压项目迎来新一轮大发展

“十四五”规划纲要提出,建设雅砻江流域、松辽、冀北、黄河几字弯、金沙江上游等九大陆上清洁能源基地和五大海上风电基地。新能源基地的增加需要更大规模的输配电系统配套,“十四五”期间国内特高压项目也将迎来新一轮建设周期。

据有关消息,“十四五”期间,国网规划建设特高压工程“24交14直”,涉及线路3万余公里,变电换流容量3.4亿千伏安,总投资3800亿元。今年,国网计划开工“10交3直”。“十三五”期间特高压项目开工“9交6直”共15个项目涉及线路2.25万公司,建成投运“13交9直”,涉及线路长3.47万公里。如果规划线路如数或核准并开工,“十四五”期间特高压项目开工将超“十三五”一倍以上。

3 特高压项目对铝消费的贡献

能源在传输的过程中会有很大的损耗,而电网传输是为了保证高效率低损耗。从物理学的角度来说,电力的电压越高,它所造成的能量损失会越低。普通以铜为主要传输材料的电力电缆所能承受的电流有限,当电压大到一定程度的时候就会发生融化的现象,显然不适合进行高压传输。而钢芯铝绞线节流面更大,形状更多的是原片型,它能够起到良好的散热效果,电力传输损失更小。另外铝的密度较钢、铜小,重量轻,从成本角度考虑也更经济。因此钢芯铝绞线是特高压电力传输的首选材料。

根据测算,每公里特高压直流线路耗铝量在55.2吨左右,而每公里特高压交流线路耗铝量在63.4吨左右。如果以每条特高压线路建设周期平摊来计算年度建设里程来算,2016年以来国内每年建成特高压线路里程在2400-4500公里。“十四五”期间,特高压工程建设有望提升,年建成里程数有望达到6000公里以上。

按建设周期平摊来测算,2016年以来国内特高压工程用铝量在20-30万吨水平,其中2021年在22万吨水平,预计2022年接近25万吨,到2025年则有望超36万吨。

表1:我国特高压工程用铝测算

在经济增长加速下行压力的大背景下,基建的托底诉求愈发强力,特高压项目核准及开工建设提速,为国内铝消费提供一定的增长。不过由于总体消费量占比仍较小,对消费增长供需有待进一步提升。

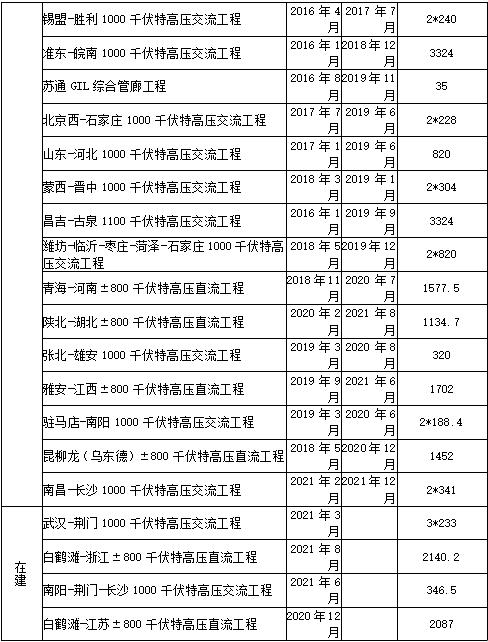

附表:国内已投运及在建特高压项目汇总

资料来源:北极星输配电网、公开资料、新湖研究所

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |