复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

电解铝行业或将优先纳入全国碳交易市场

根据资料显示,目前,全国碳交易市场目前仅涉及电力行业,首批纳入发电行业重点排放单位超2000余家,约占全国碳排放总量的40%。根据有关人士透露,从发电行业开始,全国碳交易市场囊括的行业范围将逐步扩大,最终覆盖发电、石化、化工、建材、钢铁、有色金属、造纸和国内民用航空等八个行业。

此前有机构预测,拥有良好碳排放数据基础的水泥、电解铝行业将可能优先纳入全国碳交易市场。而作为绿色低碳的水电铝,若电解铝行业纳入碳交易市场,则具有更大的优势。

此前有专业人士做了一个计算,按照现行发电行业政策,在电解铝行业按配额管理的假设前提下,电解铝厂的碳配额=电解铝产量*铝产量基准值。对水电铝,其存在对应的配额指标,因为本身几乎无碳排放,可出售来获得额外碳配额来实现更多的收入,提升整体的盈利能力。当铝产量基准值较为紧张时,电解铝厂的碳配额将小于部分以火电为能源的电解铝厂,此时部分本身成本较高的火电铝需要额外购买配额以补齐超额部分,则全行业成本曲线变得更加陡峭,对铝价形成支撑,水电铝的优势进一步凸显。

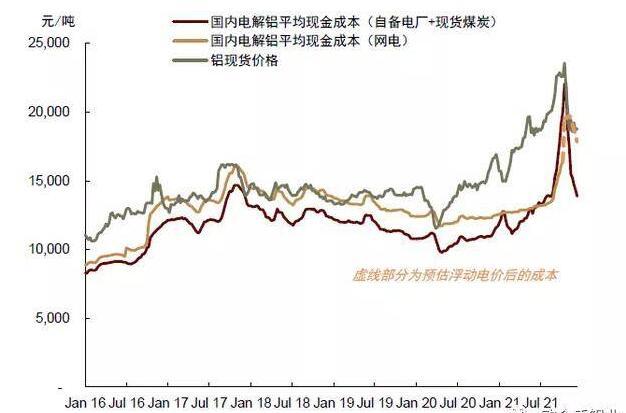

中金:目前铝价可能处于“磨底”阶段

中金公司研报指出,目前铝价可能处于“磨底”阶段,未来3到6个月,需求有望提升而供给增量有限,成本端氧化铝仍有下跌空间,自备电和网电成本延续分化。3到6个月来看,铝行业利润可能继续修复,春节后需求回暖仍然值得期待,届时铝进口盈利也有可能扩大。

再生铝合金锭市场运行分析

近来江西再生铝合金锭企业大部分均表示厂内成品库存偏低,主要原因有以下几点:

一、废铝采购问题较大,采购不到足量废铝,被动减少部分产量,降低成品库存。

二、12月来铝合金锭价格相对稳定,铝合金压铸企业询单声音变多,客户下单积极性变高,采购频率提升。江西再生铝合金锭企业接单情况相对顺畅,消耗完成品库存,且手上尚有未交付订单逐步累计。

三、生产成本较高,再生铝合金锭企业为及时交付客户订单,有时需要加价才能采购到生产所需废铝,现阶段而言,备铝合金锭产品库存并不划算,利润减少,甚至难以覆盖银行贷款利息,所以选择主动减少成品库存。

近期江西铝合金锭价格运行相对平稳,废铝采购阻力加大,成品去库速度环比上升,下游采购积极性增加。铝合金锭价格维持在上下游均认为的合理区间,才能发挥出行业内的共赢合力。

基建发力将提振铝板块

中央经济工作会议关于对“加快支出进度”和“适度超前开展基础设施投资”的表述,或意味着基建投资作为积极财政的主要抓手,有望提速。

华宝证券预计明年传统基建增速在5%左右,新基建领域将保持更高增速,对于有色金属产业链,预计随着PPI-CPI后续剪刀差持续收敛,产业链的利润分配将进一步平衡,从资源端向加工制造端转移。

从下游需求看,铝下游需求中约50%以上分布在基建及地产领域。新基建包括5G、新能源车、特高压、光伏、风电等领域将对于铝需求有明显带动。同时,随着碳中和下碳排放强度双控及循环经济体系建立,再生铝企业将迎发展良机。

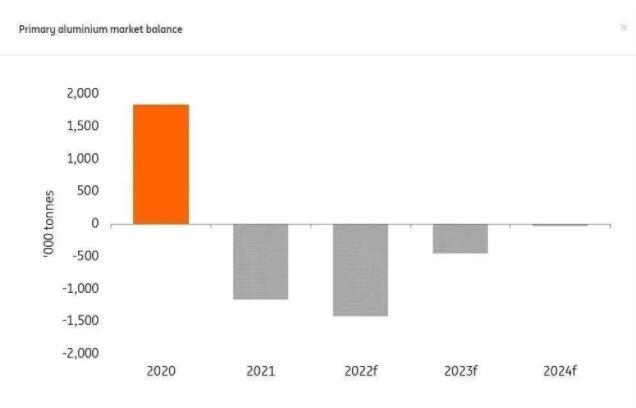

外媒:稀缺的供应推动铝登上LME榜首

10月份,伦敦金属交易所铝价触及每吨3229美元的13年高点,主要原因是中国供应紧张造成的短缺,以及冠状病毒限制取消后运输、包装和建筑行业不断膨胀的需求。此后,价格下跌了18%,部分原因是中国煤炭价格下跌,以及交易员抛售库存,原因是预计俄罗斯将在12月后取消铝的出口税。

然而,长期的基本面因素对铝价是积极的。

麦格理分析师Marcus Garvey表示:"你必须做出一些相当戏剧性的假设,才能摆脱铝明年将出现赤字的事实。铝的突出之处在于,中国的生产不太可能从目前的电力限制中迅速恢复,直到2月份的冬奥会之后。"

麦格理预计,继今年短缺146万吨后,明年铝市场赤字为172万吨,全球库存进一步减少。据估计,由于电力短缺和中国对污染行业的限制,中国今年将闲置约350万吨的铝产能。据预测,中国这个最大的消费国和生产国明年将占全球铝产量(估计约为6900万吨)的55%左右,但中国的消费量预计将大大超过其产量。

有相关学者认为,明年铝市场的缺口为128万吨,2022年最后一个季度的平均价格为每吨2950美元,比今年同期上涨7%。据其描述说:"在全球加速去碳化行动的背景下,铝冶炼的碳密集型性质意味着供应持续缺乏增长......我们的基本情况是在2022年和2023年期间,全球库存将减少200万吨。"

能源通常占铝生产成本的45%,但最近世界各地的电力短缺使这个数字被推高,有时甚至达到55%。虽然就目前而言铝产量不容乐观,但就市场和政策而言与趋势相结合,共谋低碳新道路,才能确保彼此利益最大化,及时享受政策红利,开辟行业新发展格局。

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |