复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

4月25日,在SMM主办的2024SMM(第十九届)铝业大会暨首届铝产业博览会-再生铝产业发展论坛上,SMM铝品目高级分析师张丽敏介绍了废铝产业链及供需分析、再生铝合金市场现状,并对2024年再生铝市场及价格进行了展望。

废铝产业链及供需分析

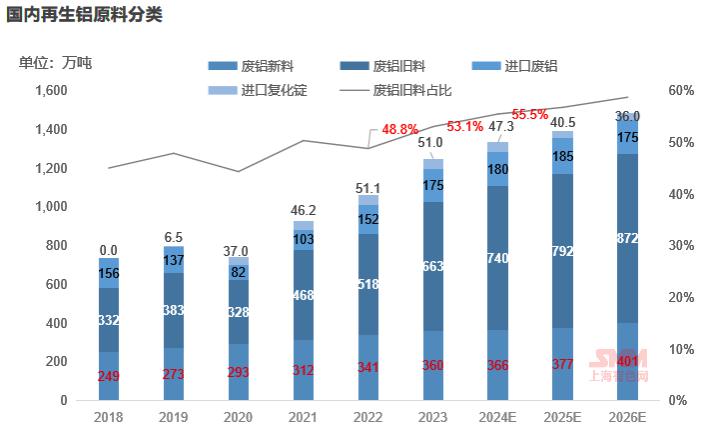

供应端-国内再生铝原料分类

过去20多年,中国的铝累计消费量已经超过4.5亿吨的总量,尤其是2009年以来国内房地产、汽车等行业快速发展,国内铝元素的存量市场较大。

废铝旧料影响因素较多,现阶段废铝旧料的回收主要来自于平均约10-20年间社会旧料回收而来,其来源涉及建筑、交通、电力、包装、耐用品等多个领域。其中以建筑,交通领域的回收料为主导。近年来,随着越来越多的废铝逐步进入回收周期,旧料产生也同样处于一个爆发式增加阶段。

废铝新料主要来自于电解铝以及下游压延、铸造工艺产生的边角料以及残次品,此外部分终端行业使用过程中出现的料头也是优质废铝。该部分废铝主要受当年电解铝消费量影响。

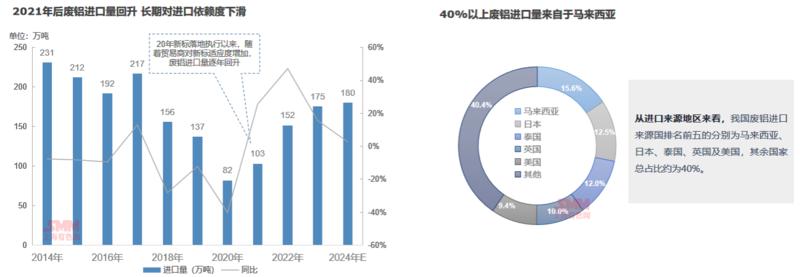

供应端-新标落地后废铝进口逐年增加

2018年,其他废铝碎料(760200090)调整至《限制进口类可用作原料的固体废物目录》。自2019年7月1日执行,全面禁止铝废料进口。

2020年,符合《再生铸造铝合金原料》(GB/T 38472-2019)标准的再生铸造铝合金原料,不属于固体废物,可自由进口。自2020年11月1日起实施。

2023年1月至11月中国进口废铝继续执行2020年标准,自2023年12月1日起,废铝进口执行新标准《GB/T 38472-2023再生铸造铝合金原料》,税则号76020000。

根据海关数据,2023年全年进口为175.2万吨,同比去年增加16%。

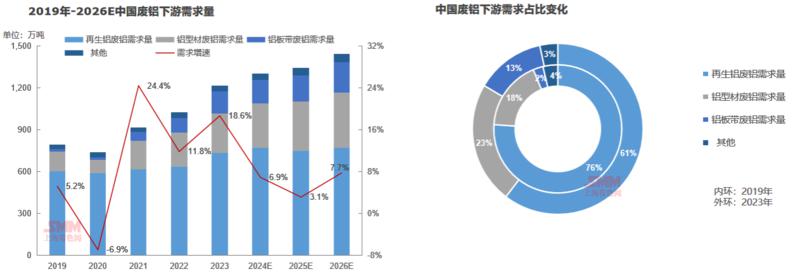

需求端-再生铝加工产能扩张带动废铝需求量增长

国内废铝下游需求主要是生产再生铝合金、制造重熔棒用于挤压铝型材、以及铝板带行业中添加部分废铝。

近年来国内再生铝行业产能扩张明显,截止2023年底,国内再生铝加工产能约2246万吨,2019年至2023年再生铝加工企业产能年均复合增长率为15%左右,行业产能扩张明显的情况下,废铝供应增速明显跟不上,废铝供应呈现偏紧状态,导致行业产能无法达到满产状态,据SMM数据显示,2023年国内再生铝实际消费量约为1215万吨,2019年至2023年年均复合增长率达到11.3%。

从废铝下游产品结构上来看,近年来再生铝合金锭的产量增速放缓,对废铝消费量增速明显放缓,而以板带及铝挤压材版块的需求量逐年递增,后续持续拉动整个废铝行业的需求增速。

据SMM数据显示,2023年国内再生铝合金行业对废铝消费量占总消费量的61%,较2019年下滑15个百分点,而铝型材版块废铝消费量占比达到23%左右,较2019年增长5个百分点。

需求端-再生铝合金为废铝最大消费下游广泛用于汽车领域

►再生铝合金主要用于生产铸造/压铸铝合金产品,终端领域为汽车、摩托车、机械设备、通讯设备等。

铸造铝合金主要为国标GB/日标JISH/德标DIN/美标ASTM等标准的铝合金锭,最为常见再生铝产品为ADC12铝合金锭。主要为Al-Si/Al-Si-Cu系合金,此外还有部分非标铝合金锭。其可以由100%废铝生产,且不限废铝种类。

►再生铝棒主要为6063铝棒,也有少量6061以及7系铝棒。

再生铝棒与铝水棒应用领域重合度较高,主要是建筑、汽车、电动车等行业。

►再生铝板带产品主要应用于包装、交通等领域。

再生铝合金市场现状

再生铝龙头安徽厂陆续放量再生变形合金高速发展新增产能再次超越铸造合金

2023年国内新增再生铝产能共计371万吨,其中新增再生铸造铝合金产能约177万吨,总建成产能达1504万吨,新增再生变形铝合金产能约194万吨。

从新增产能的分布区域看,安徽、广西及河南省凭借再生资源集中、地区政策优惠以及制造业发展潜力较大等优势,仍居于国内再生铝新增产能省份前三位,其中安徽地区因积极发展新能源汽车产业,聚集众多主机厂以及零部件企业,吸引再生铝厂在此新建产能或将华东生产重心从江浙地区转移至安徽,其中顺博、华劲、帅翼驰等龙头企业安徽工厂陆续于去22年底开始释放产能。

从新增产能的产品结构看,2023年再生变形铝合金新增产能再次超越铸造合金,继续处于高速增长状态。后续随着国内回收体系逐渐完善、相关技术升级,再生铝保级利用将进一步得到发展,有助于提高废铝经济效益及实现双碳目标。同时再生铸造铝合金厂也在积极新建再生变形合金产能。

另外为了使用水电铝来实现降碳目的,以及积极研发新能源汽车等领域的中高端铝合金产品,愈来愈多再生铝企业到云南电解铝厂附近建厂,但是这部分铝合金产品多为原生系铝合金或半纯铝系铝合金,短期使用再生铝比例不高,后续比例会逐渐增加。

一季度再生铝新投产能较2023年同期减量海外布局逐渐加快

2024年一季度国内新增再生铝产能共计136万吨,其中新增再生铸造铝合金产能约28万吨,新增再生变形铝合金产能约108万吨,较去年同期新建及新投项目均有减量。

近年来东南亚地区再生金属产业发展较快,成为全球重要的再生资源集散和加工基地,同时随着新能源汽车等产业国际化布局不断深入,为拓宽海外资源、提升全球竞争力,作为材料端的再生铝厂也纷纷选择马来西亚、泰国等东南亚国家建厂,且产业链向上延伸,除配备熔炼生产线外,废铝分选、浮选等原料预处理流程同样完善。

汽车产销转暖叠加进口冲击减弱再生铝合金开工回涨

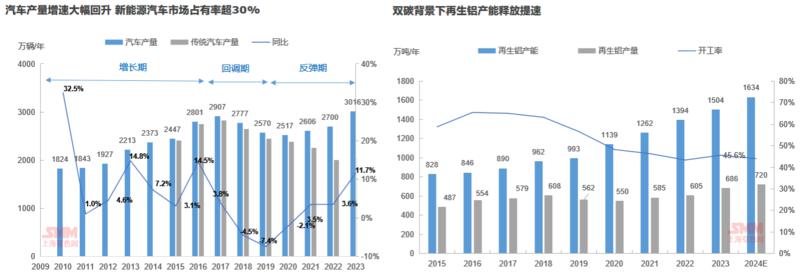

2023年再生铝合金全年开工率较上年回涨2.2个百分点至45.6%。疫情影响逐渐消退,且进口铝合金锭数量减少对国内企业冲击力度减弱,全年开工率较22年小幅走高。

70%以上的再生铸造铝合金用于汽车零部件。近年来传统再生铸造铝合金需求近年来有所减弱,而新能源汽车产销大幅增加,市场占有率自2020年的5%攀升至2023年的32%,但新能源汽车目前使用纯铝系合金及半纯铝系合金为主,使得再生铝合金使用比例减少,但后续随相关技术进步及新能源车报废潮的到来,将带动再生铝合金需求继续增加。

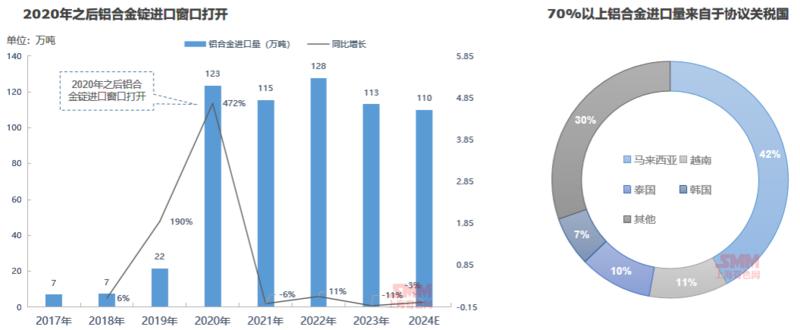

近年来我国铝合金锭进口趋于常态化

2020年之前中国铝合金锭以净出口为主,2020年后进口窗口逐渐打开:

一方面,因国内对进口废铝的逐年限制,进口废铝由2018年的213万吨,降至2020年的85万吨,并且在2021年将全面禁止传统的废铝进口,但同时废铝新标迟迟未能落地。

另一方面,2020年初国内外疫情使得铝价大幅下挫,而ADC12跌势滞后,同时海外铝合金锭价格处于低位,内强外弱下国外供应过剩的低价铝合金锭大量补充国内。

从进口来源地区来看,2023年自马来西亚进口的未锻轧铝合金锭数量依旧最多,达到47.6万吨,占比自22年的30%上升至42%,其余占比居前的依次为越南、泰国及韩国,以上均是协议关税为零或具有特定协议关税的国家。其余国家总占比30%。

内弱外强叠加汇率走跌铝合金锭进口优势转弱

据海关数据显示,2023年全年累计进口未锻轧铝合金锭113.3万吨,同比减少11.4%。2023年进口铝合金锭数量是自2020年进口窗口打开后最低的一年,进口量下滑主要受国内消费不佳、海内外价格倒挂、人民币对美元汇率走跌等因素影响。

2024年1-3月累计进口19.35万吨,同比增加8.5%。去年同期受国内疫情扩散、消费转弱及春节假期相对较早等因素影响,1、2月分月进口量回落至8万吨附近,因此今年同比数据稍有好转。但今年1-2月进口量环比23年底有所减少,一是11月后国内铝价持续走跌,但海外报价一路攀升,进口即时盈亏逐步回归为亏损状态;二是受今年春节假期时间较长且下游压铸厂备库情绪不积极制约。基于对节后价格上涨、订单增加预期带动,贸易商于1月后新签订单的货物陆续到港,3月进口铝合金回升至10万吨附近。但当前马来西亚等地区ADC12远期报价上行至2400美金/吨以上的高位,进口亏损加剧。

硅价跌势不休+精废价差走扩ADC12成本端压力稍有缓解

2024年后,硅价持续走跌,截止4月12日,通氧553#价格较年初跌幅逾15%,带动单吨ADC12成本下移90-165元。1季度硅在ADC12总成本占比继续下降至4.1%。

因废铝流通季节性收窄,叠加废铝贸易商春节放假时间早于再生铝厂,而复工日期较晚,导致市场价格居高不下,精废价差收窄,再生铝厂成本端压力增大,甚至生产出现亏损。节后市场流通逐步恢复,铝价大涨下精废价差走扩,ADC12成本端压力部分缓解,但由于ADC12价格上涨阻力不断增大,利润修复不及预期。

再生铝市场2024年价格展望

A00与ADC12价格运行趋势预测

A00价格

2024年铝供应端增量有限,国内产能逼近“天花板”,西南的水电供应仍干预主流产区电解铝开工,产量增幅放缓。

而需求端,国内房地产或因新开面积持续下滑,导致后续竣工面积增幅放缓或出现下降的情况,房地产用铝量难以出现上涨。未来几年的用铝消费增量主要来源于光伏行业用铝及新能源汽车版块,其他传统用铝版块或持稳为主。结合各个版块的用铝需求的预测,预计2024年总的需求还有望同比增加3%。

需求向好而供应端逼近峰值但西南水电干扰较多,容易出现供应增量不及预期,铝供应偏紧的情况。

故综合来看,2024年国内铝价或整体维持偏强震荡为主,在二季度消费进入旺季但供应上增量缓慢的情况下,市场或去库明显,铝价提振。

ADC12价格

今年再生铝合金产能继续增加,供应端压力或有抬升,若消费回升不及预期,将限制ADC12涨幅,但废铝今年预计保持紧平衡格局,ADC12下跌空间亦有限。

总体来看,预计2024年ADC12与A00价差收窄至-800~800元/吨,且价格全年呈现先高后低的趋势。

废铝供需平衡表:国内旧废供应增速加快未来废铝供应紧张局面或将缓解

根据SMM废铝供需平衡数据模型显示,近几年以来国内废铝供应上维持偏紧状态,而今年来,国内多次提及“工业升级改造”、“加大消费品以旧换新”等大力发展循环经济等利好政策,未来国内旧废供应量或提前进入快速增长预期,而终端用废方面需求量有增速放缓态势,SMM预计在2025年国内废铝供应紧张格局或有缓解。

按照废铝价值流向规律,越来越多的废铝将实现原级回收。主要是变形铝合金对于熟铝需求量的显著增加,这将使得国内熟铝与生铝价格价差拉大。

废铝供需上的紧张格局,强力支撑废铝的价格,而废铝成本占再生铝合金成本的80%以上,高价的废铝价格一定程度上压缩了再生铝加工企业的行业利润。

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |