复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

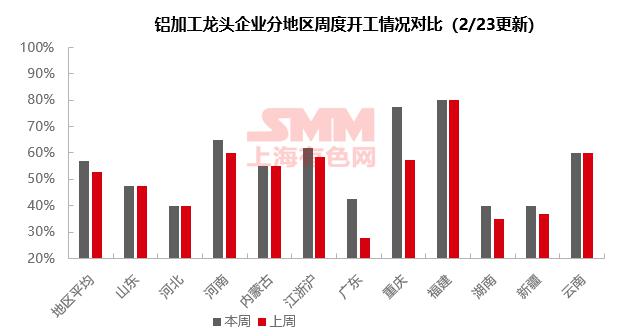

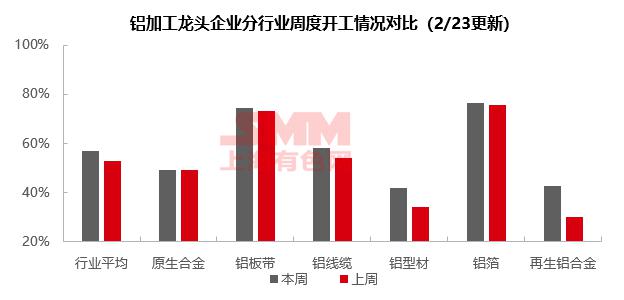

上周国内铝下游加工龙头企业开工率环比节前回升4.2个百分点至55.5%。春节假期归来,除板带箔及原生合金春节普遍不停产、开工率周内变动不大外,其余板块陆续恢复生产,其中再生合金因大厂集中于初六至初八复工,开工率回升幅度较大,但受制于市场需求不足等因素,企业开工水平尚未恢复到正常水平。另外在光伏型材开工率快速爬升带动下型材板块开工率大幅上涨8个百分点,但地产行业低迷叠加寒潮来袭,下游工程出现延迟复工的情况,行业完全恢复并出现增量预计要到3月份。线缆板块同样在复工拉动下开工率上行,但目前新订单无明显起色,制约产量增长幅度。

整体来看,节后铝加工企业逐步恢复生产,但第一周市场情绪偏淡,叠加低温降雪天气影响货物运输及员工返岗,整体复产节奏稍缓,随上下游陆续完成复工,开工率将逐渐回升至正常水平,3月传统旺季将至,届时订单或有明显抬升。

原生铝合金

上周原生铝合金龙头企业开工率仍是49%。春节后开市第一周,龙头原生铝合金企业春节期间鲜有长期停产者,少数企业在除夕前后放松生产节奏,但也早已恢复正常生产。但多家下游客户停产时间较长,目前订单量十分低迷,春节期间累至高位的成品库存去库不畅。未来随着春节正式结束且进入3月传统旺季,订单情况势必有所改善,但能否撬动开工率出现调整尚需观察。

铝板带

上周铝板带龙头企业开工率上升1个百分点至74.4%。铝板带市场逐渐恢复交易,询价下单渐趋活跃。虽然上周内铝板带大省河南、山东等地遭遇暴雪影响运输效率,但当地企业应对暴雪天气经验丰富,未对企业运行造成较大干扰。本周一方面随着元宵节度过而正式脱离春节假期影响,另一方面也将进入3月传统旺季,需求预计将有回升,需密切关注需求端变化推断上半年铝板带市场开工率上升空间。

铝线缆

节后第一周,受下游企业复工复产影响,铝线缆龙头企业开工率环比上涨了4个百分点至58%。春节期间,部分龙头企业因节后成品线缆交付,赶工特高压订单,假期保持正常生产不放假,开工率稳定运行;部分企业因订单交付压力较轻,多按国家节假日放假,节后按计划复工复产,但由于新年刚复工新订单方面尚未有太大起色,开工率不足。

供应方面,上周普杆市场较为清淡,需求集中在大厂里面,中小企业刚需较弱,叠加上周内铝价波动较大,节后运费上涨,企业观望情绪浓厚,上周内铝杆成交情况并非乐观。

铝型材

年后第一周国内铝型材企业逐步复产,上周企业开工率录得42.00%,较节前最后一周上涨8个百分点。分板块来看,建筑型材企业表示今年节后需求与生产情况较往年更差,主要系地产行业低迷依旧,利好政策传导至建筑铝型材行业仍需一段时间;此外,节后工人暂未全部返工,叠加寒潮再一次来袭,下游工程出现延迟复工的情况,因此建筑型材开工率呈现弱势。工业型材板块汽车型材整体持稳运行;光伏型材复工迅速,据SMM调研了解,多数企业复工后开工率快速爬升,目前处于高位运行状态。整体看来,国内铝型材企业年后陆续复工生产,由于下游需求恢复传导至型材厂仍需一段时间,因此行业完全恢复并出现增量预计要到3月份。

铝箔

上周铝箔龙头企业开工率抬升0.7个百分点至76.3%。上周春节临近尾声,大部分铝箔厂下游客户已恢复生产。铝箔企业订单量随之走高,带动少数龙头企业开工率抬升。分产品看,季节性较强的空调箔由于临近旺季,订单恢复之势最为明显,食品包装箔,电池箔等产品则由于近年来新投产能过剩,竞争依然较为激烈。未来随着正式进入3月传统旺季,铝箔龙头企业的订单量及开工率预计仍有上升空间。

再生铝合金

上周再生铝龙头企业开工率环比节前一周回涨12.5个百分点至42.5%,主因企业假期结束、复产带动。再生铝大厂基本于初六至初八恢复开工,但当前消费端复苏较为缓慢,下游压铸厂开工率不高,除铝液订单较为稳定外,多数合金企业反馈本周仅有零散订单成交。另外废铝贸易商复工稍晚,叠加周内降温雨雪天气影响,导致再生铝企业开工水平还未恢复到正常水平,或出现推迟开工的情况。后随上下游陆续完成复产,本周再生铝行业开工率预计继续回升。

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |