复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

一、系统门窗行业概况

系统门窗是系统化设计、制造、安装的建筑门窗。相比传统门窗,系统门窗可在兼顾成本的前提下,保障高可靠性和耐用性,并实现多项优异性能。系统门窗具备应对多样化地理气候的能力,拥有提高节能效率和定制化需求的发展趋势,具有系统性的设计、制造、安装流程和兼顾成本、效率的竞争优势。

资料来源:中国幕墙网,华经产业研究院整理

二、系统门窗行业背景分析

1、社会

我国城镇化进程的推进为门窗行业提供了良好的发展基础。我国城镇化率持续提升,根据国家统计局数据,2015年我国城镇化率为56.1%,至2022年达到65.22%。在此背景下,我国系统门窗行业规模也随之扩容。

资料来源:国家统计局,华经产业研究院整理

2、政策

在“2030碳达峰、2060碳中和”目标提出的背景下,国家发布了一系列节能政策对绿色建筑面积、碳排放强度等设置明确标准。相比普通门窗,系统门窗具有标准化、系统化、低能耗等特点,更符合低碳环保消费趋势,对建筑行业节能减排目标的实现具有重要作用,国家政策的不断出台将促进系统门窗产品的进一步发展和应用。

资料来源:国家各部门官方网站,华经产业研究院整理

相关报告:华经产业研究院发布的《2023-2028年中国系统门窗行业市场深度分析及未来发展趋势预测报告》

三、系统门窗行业现状分析

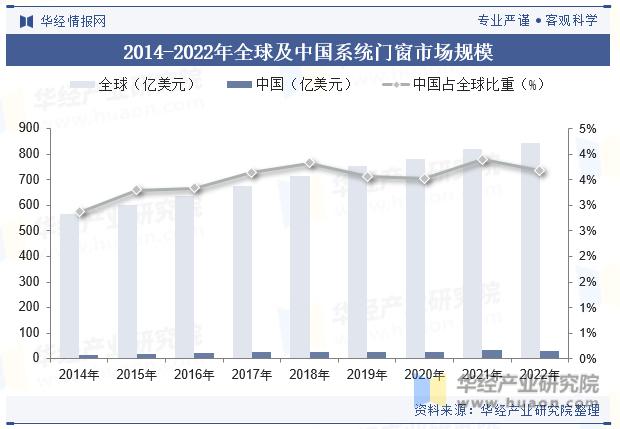

1、市场规模

同海外成熟市场相比,目前我国系统门窗行业依然处于发展初期。系统门窗作为高品质门窗的代表,目前系统门窗在国内门窗市场的渗透率仅为2%-5%,在欧洲市场的渗透率达到70%以上,仍有较大进步空间。数据显示,2022年全球系统门窗市场规模约为843.42亿美元,国内系统门窗市场规模约为31.08亿美元,中国占全球比重为3.68%。

资料来源:华经产业研究院整理

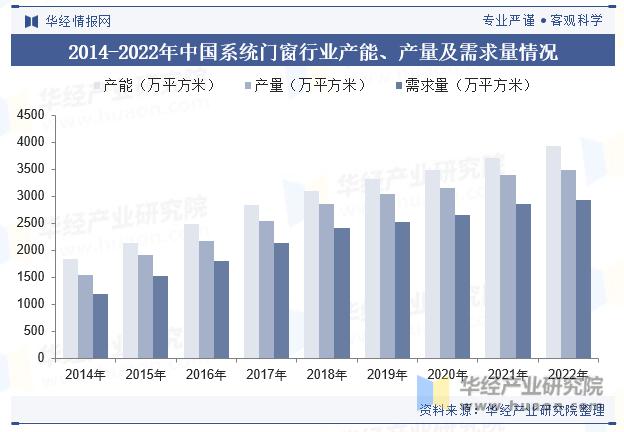

2、产能、产量及需求量

随着生活水平的日益提高,人们对居住环境有了明确要求,系统门窗愈发受到消费者青睐。2014至2022年,我国系统门窗产能自1850万平方米增长至3940万吨,产量自1545.91万平方米增长至3486.23万平方米,需求量也在持续提升,2022年达到2944.12万平方米。

资料来源:华经产业研究院整理

3、需求区域结构

从区域分布上看,目前华东地区是我国系统门窗行业第一大需求区域,2022年需求占比为38.6%;其次为西部和华中地区。随着城市化进程的推进和经济的发展,各地区对系统门窗的需求都将继续增加。

资料来源:华经产业研究院整理

4、价格

近几年,随着市场需求的快速增长,行业竞争加剧,系统门窗行业价格呈现下降态势,从2014年的835元/平方米下降到2022年的710元/平方米。

资料来源:华经产业研究院整理

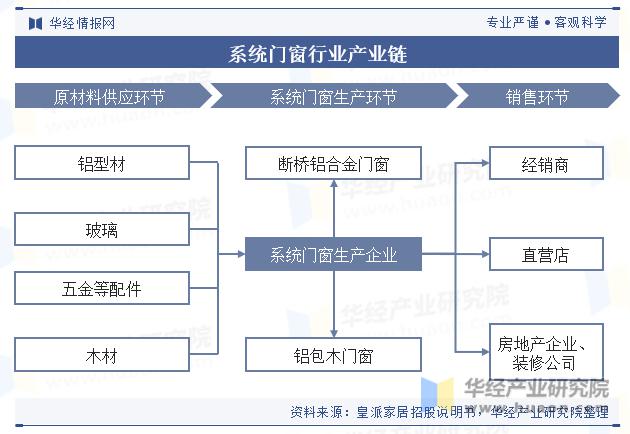

四、系统门窗行业产业链

系统门窗行业产业链明晰,主要包括上游原材料供应、中游生产制造、下游销售三个环节。行业上游主要为木材、铝材、玻璃、水性漆、五金件及密封胶条等原材料供应商。目前,国内外木材、铝材及玻璃等原材料市场供应充足,为系统门窗的生产提供了保障。下游主要通过经销商、直营店的零售模式和房地产企业、装修公司的大宗业务模式面向终端消费市场。

资料来源:皇派家居招股说明书,华经产业研究院整理

2、上游

铝材是系统门窗主要原材料之一。2018年,受供给侧改革、国际贸易摩擦、环保等因素影响,中国铝材产量出现了10年来首次下降,但迅速调整过来,并从2019年开始保持稳定增长。根据国家统计局数据,2022年中国铝材产量达到6221.6万吨,较2021年增加116.4万吨。

资料来源:国家统计局,华经产业研究院整理

五、系统门窗行业竞争格局

目前中国系统门窗行业格局较为分散,生产企业众多,市场集中度较低,2022年我国系统门窗行业CR3仅为7.33%。龙头企业森鹰窗业2022年在系统门窗行业市占率仅4.08%,嘉寓股份和豪美新材市占率分别约1.7%、1.55%,头部企业市场份额明显偏低。

资料来源:华经产业研究院整理

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |