复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

在美联储加息进入尾声叠加国内经济复苏的背景下,预计2023年宏观面对铝价将有一定的支撑作用。在原材料价格未出现大幅波动的情况下,铝价成本支撑较强,进一步下行空间有限。除此之外,我们将在2023年重点关注铝市供需端的两大变量。

一、上游运行产能高位运行

根据SMM统计数据显示,1-11月国内累计电解铝产量达3663.8万吨,累计同比增加3.7%。截至12月初,国内电解铝建成产能至4526万吨(包含已建成未投产的产能),国内电解铝运行产能4059万吨。年中以来,先是四川地区因夏季高温,用电紧缺实施限电限产,紧接着云南地区因水电不足,实施压减负荷。在四川复产缓慢爬坡,云南复产遥遥无期的时候,年底时段贵州再次因电力短缺压减负荷冲上减产榜单。另外,河南等地区因为成本过高而亏损也出现了阶段性的减产。但最终来看,国内电解铝运行产能整体处于近几年的高位水平。若前述减产产能完全恢复,再叠加新增产能的投放,国内电解铝运行产能有望创出新高。另外,需要注意的是,由于国内电解铝产能“天花板”的存在,4100万吨的运行产能上方继续上升的空间将越来越小,对市场供应端压力形成的边际效应也会逐步减弱;相反,一旦再次出现阶段性减产的炒作,就会影响多头炒作的题材。

二、下游需求端的重现平衡

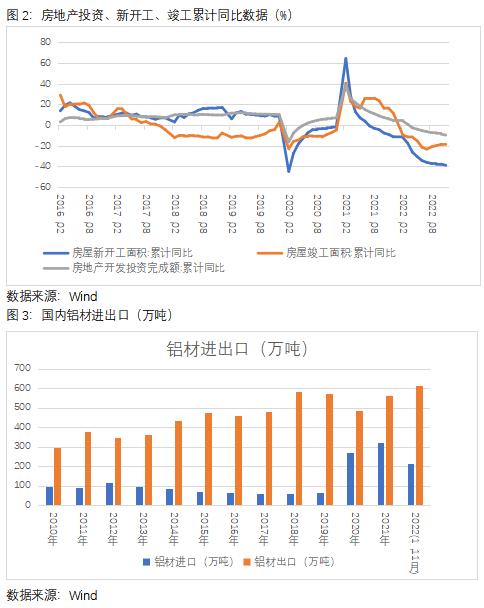

终端消费来看,国内铝的使用占比最大的为建筑领域和交通板块。2022年,房地产全年仍处于下滑趋势,对相应的铝消费需求形成非常大的拖累。1-11月,全国房地产开发投资同比下降9.8%;1-11月,房屋施工面积同比下降6.5%,房屋新开工面积同比下降38.9%,房屋竣工面积同比下降18.4%;1-11月,商品房销售面积同比下降23.3%,商品房销售额同比下降26.6%;1-11月,房地产开发企业到位资金同比下降25.7%。另外,进出口方面,据海关统计显示,2022年1-11月,国内出口未锻造的铝和铝材累计613.2万吨,同比增长21.3%。出口数据的大幅增长在一定程度上弥补了国内地产端消费的拖累。

2022年11月以来,房企融资政策“三箭齐发”,相比于前期更加务实,政策更多向房地产企业(尤其是民营房企)融资端倾斜。中央经济工作会议中也提到了要确保房地产市场平稳发展,扎实做好保交楼、保民生、保稳定各项工作。未来,房地产行业一方面要保交楼,稳融资,平抑信用风险;另一方面要向新发展模式平稳过度。虽然当前市场信心得以回升,但市场仍处于筑底阶段。当前政策发力更多集中在竣工端保交楼等环节,而由竣工到销售持续回暖,再到房企拿地和新开工积极性的回升,需要一定的周期。而出口方面,俄乌冲突引发的海外供应紧张局势有所缓解,海外经济增长回落也会导致订单出现下滑,因此,预计高位出口将会逐步回落。总的来看,房地产消费的“亏”和出口消费的“盈”的“平衡”正在发生新的改变。

整体来看,在原材料煤炭、氧化铝等品种未出现大幅波动的情况下,铝价成本支撑较强,进一步下行空间有限。预计2023年,市场将重点考虑供需两端的博弈情况,电解铝运行产能和需求端复苏情况将成为关键变量,预计铝价运行区间或为17000-21000元/吨。(作者:刘培洋)

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |