复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

进入2022年,美元步入超强加息周期,俄乌冲突不断加剧并衍生贸易制裁等问题,国内疫情出现反扑防控形势持续严峻复杂。流动性收紧叠加经济下行压力,铝价结束了持续两年的上涨行情,三月初在在刷新历史高点4073.5美元/吨之后,便掉头急转直下,直奔2080美元/吨,高低点跌幅超过50%,随后进入震荡期,年内表现可谓是“一波三折”。本文着重从宏观美元流动性角度,以铝的金融属性为出发点,来探讨美联储加息周期内以及加息周期结束后铝价可能呈现出来的走势规律。

一、通胀压力放缓,美元高点或已现

(一)美国通胀压力放缓,但粘性仍存

2021年4月美国整体通胀同比增速突破4%,为2008年9月以来首次;此后美国通胀压力持续走高,到2022年6月美国整体通胀增速达到9.1%,创下1982年以来最高值。与过去二十余年情形不同的是,过去整体CPI取决于能源和食品价格,而核心CPI维持在0.6%-3.1%之间窄幅波动,而去年4月以来除了整体CPI增速大幅走高,核心CPI增速也出现明显上升,2022年9月份美国核心CPI同比上涨高达6.6%,创下1982年9月份以来新高。进入四季度,随着美联储一系列货币紧缩政策压制美国总体需求,以及全球供应链逐渐趋于稳定,美国整体通胀压力出现边际缓解。

根据美国劳工部公布数据显示,2022年10月美国整体CPI和核心CPI同比增速分别放缓至7.7%和6.3%。分项来看,核心商品(环比下降0.4%)、除住房项以外的核心服务项是通胀缓和的主要原因,而住房以及食品价格依然保持坚挺。

1、核心商品项及除住房项外的核心服务项通胀压力将继续缓解

我们用亚特兰大联储薪资增长指数来衡量,当前薪资环比增速已经见顶,劳动力市场增长动能正在趋弱,明年上半年劳动力市场存在恶化风险,薪资同比增速可能会在今年年内见顶,预计薪资通胀对于其他服务类通胀的支撑也会在明年上半年趋弱,明年上半年其他服务类通胀压力可能会出现较大程度缓解。此外,考虑到当前全球处于流动性紧缩周期,美国以及全球经济明年大概率将逐步衰退,故居民总体需求的下降还会进一步拉低核心商品价格。

2、食品以及能源短期持坚长期趋下,住房项中期仍有通胀压力

能源项来看,汽油、燃油价格的上升是导致10月CPI能源项上涨的主因。而天然气价格下降则缓解了能源项整体价格的上涨。由于天气较预期更为温暖,且美国天然气产量创记录走高,液化天然气出口也出现下滑,导致天然气库存增加,叠加经济衰退的悲观预期,多重因素共振之下导致近期天然气价格出现明显下滑。中长期而言,考虑到未来全球衰退或逐步演变为现实,原油以及天然气价格大幅上行的动力相对较弱。或仅会因极端天气或意外事件冲击导致能源价格出现阶段性上涨。

食品项来看,由于供需紧张以及能源等方面通胀压力缓解有限,年内食品通胀环比增速仍然存在较高的继续上行风险。中长期而言,如果极端天气扰动不再加剧,随着地缘风险的逐步下降(北美和俄罗斯谷物生产前景改善、乌克兰黑海港口出口恢复等),食品供应量问题得到缓解,加上能源价格下行,预计食品和大宗商品价格的下跌会缓慢渗透至消费终端价格,届时明年会看到食品通胀或出现趋势性下行。但若极端天气加剧,则食品高通胀仍将持续至明年。

住房项是目前通胀的主要支撑因素。10月住房项增速对整体通胀增速贡献高于50%,且当前住房项CPI仍然呈现环比上升趋势。由于住房项CPI同比增速往往滞后房价同比增速15个月左右,当前房价环比增速大幅下降,同比增速已于今年6月见顶,预计住房项CPI同比增速上行将持续至明年上半年,明年下半年住房项通胀压力将较大幅缓解。

综上分析,我们认为,美国通胀压力将进一步缓解,但粘性仍存。

核心商品项以及除住房项以外的核心服务项的通胀压力明年上半年均会继续缓解,尤其是核心商品项。一方面,纽约联储供应链压力指数已经大幅下降,接近疫情前水平,显示供给端压力有所缓解;另一方面,明年上半年劳动力市场恶化风险较高,薪资压力届时会逐步缓解,叠加需求端趋弱,核心商品项通胀大概率回落。食品项和能源项年内较难环比大幅下降,年内其对于缓解通胀的贡献将较小,但中长期而言,若极端天气不再加剧,在明年全球衰退风险加剧的背景下,食品项和能源项通胀明年上半年大概率出现较大幅度下降。此外,住房项增速预计仍将高位运行,共同构成美国通胀的粘性。

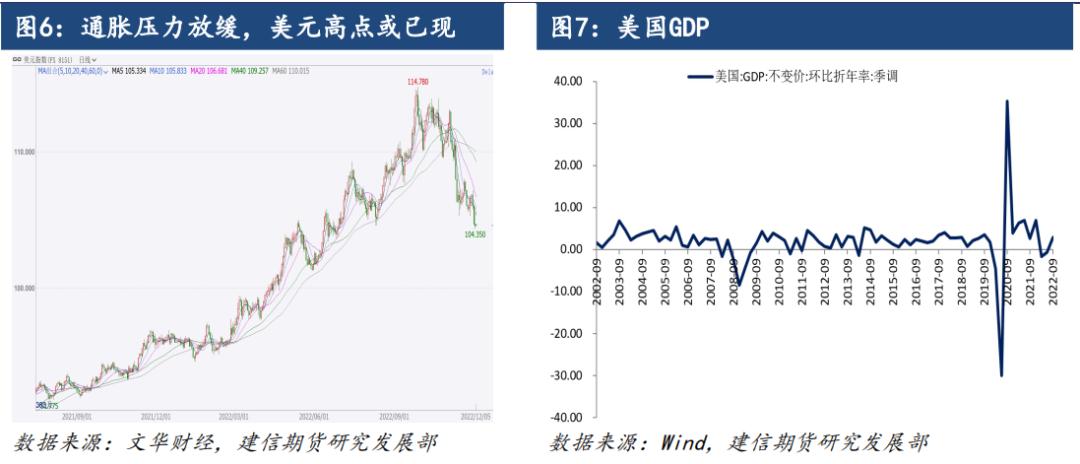

(二)加息进入后半程,美元高点或已现

根据上文分析,预计2023年全球通胀水平将从高点回落,但幅度相对有限,粘性较强。根据IMF最新预测数据显示,全球通胀增速将从2022年的8.8%降至2023年的6.5%,相比大多数国家央行2%的货币政策目标以及疫情前的低通胀水平仍有较远距离。

2022年,在美联储货币紧缩政策、美国政府多轮财政援助以及产业支持政策、俄乌冲突及中国疫情反扑提升海外避险需求等一系列政策背景之下,美元指数延续了自2021年年中开启的上涨势头,持续攀升,到9月28日美元指数最高触及114.8,刷新了自2002年5月16日以来的最高值。

早在去年4月,美国通胀逐渐升温,但考虑到疫情等各方面因素影响,美联储一度以暂时性通胀为由未开启紧缩模式,直到2021年10月份美国CPI同比增速飙升到6%以上,鲍威尔和拜登态度出现急转弯,美联储开始“大刀阔斧”,进行缩减QE、提高政策利率和缩减资产负债表等一系列紧缩政策,美元加息周期也由此拉开序幕。美联储在2022年前9个月累计加息375BP,创下二战后的最快升息速度。在如此激进加息以及美国经济比较优势的推动之下,美元汇率大幅升值,非美货币国家则在承受国内通胀压力的同时还要应付本币汇率贬值所带来的输入性通胀,除了因经济结构调整而遭遇通缩压力的中国以及需要通胀支撑的日本之外,大部分发达经济体和部分新兴经济体央行均跟随美联储提高政策利率。美联储的快速紧缩政策以及其他经济体央行的竞争性紧缩政策在持续打压全球金融资产。

展望2023年,伴随通胀压力的放缓,预计发达经济体本轮加息周期进入尾声,欧美之间央行货币政策分化程度逐渐减弱,明年欧美国家大概率陷入经济衰退,因此美元的支撑动力将被削弱。不过,考虑到欧元区通胀水平尚未见顶,总体衰退幅度可能比美国深,且美联储加息终点目标利率与欧央行加息终点的三大利率之间终究存在100bps以上的差距,故预计欧元兑美元汇率升值幅度亦将有限。综合分析,我们认为美元高点已经过去,未来大概率呈现宽幅波动,预计2023年美元指数核心波动区间为100-110。

三、美联储加息与铝价的走势分析

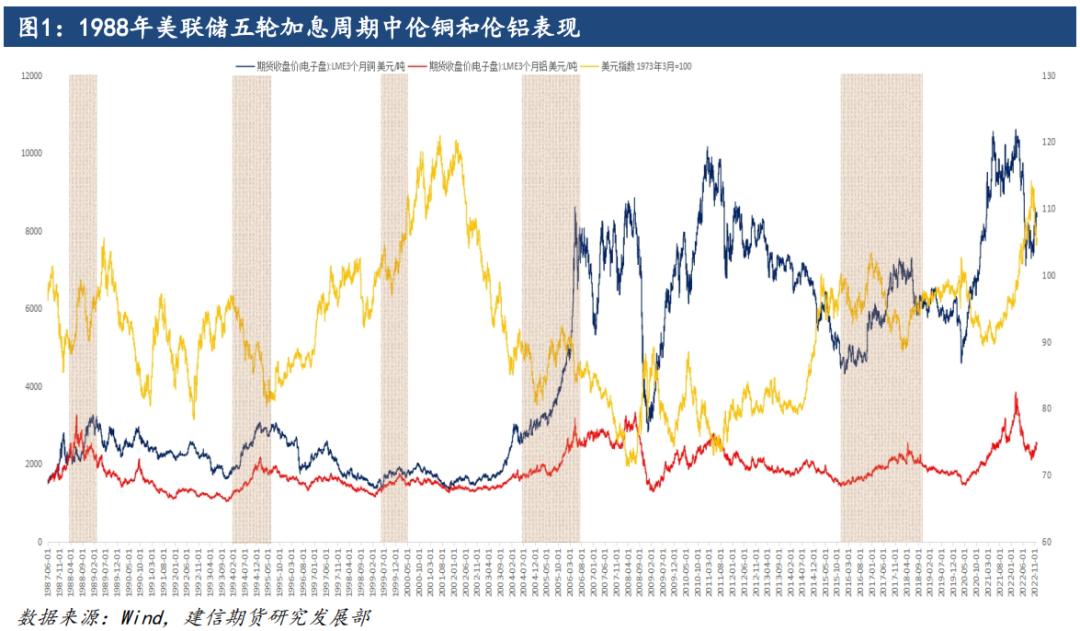

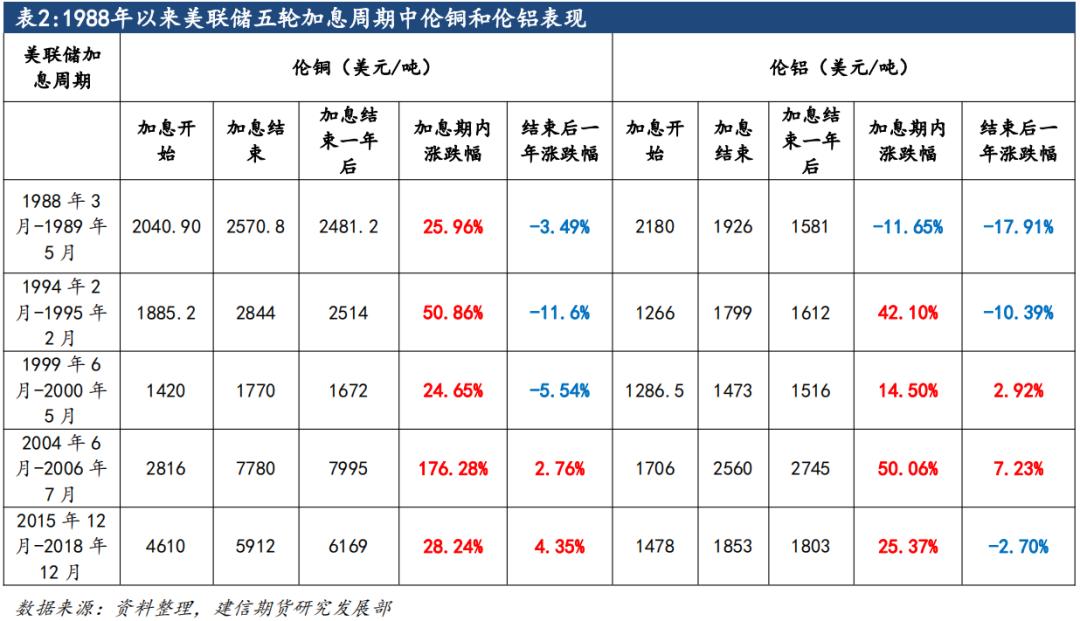

(一)1988年以来美联储历次加息政策回顾

自1988年至今,美联储共经历了五轮明显的加息周期,分别是1988-1989年、1994-1995年、1999-2000年、2004-2006年和2015-2018年。过去的这五轮加息周期,都是在美联储经历了降息操作之后,通胀出现抬头迹象或者已经有明显趋势的背景下开启的。加息的目的主要是为了控制住通胀,加息周期短则11个月,长则3年,平均周期大约在一年半左右。所以一般如果预计通胀将进入下行轨道,美联储就会开始放缓加息脚步直到停止加息。

2022年美联储开启新一轮加息周期,截至11月年内召开的7次议息会议中加息6次,分别为25BP、50BP、75BP、75BP、75BP和75BP。美联储将联邦基金目标利率从0%-0.25%提升至目前的3.75%-4.0%。一般如果预计通胀将进入下行轨道,美联储就会开始放缓加息脚步直到停止加息,根据美联储点阵图以及CME美联储利率观测工具分析,合理预期2023年目标利率高点在5%左右。也就是说,从加息幅度来看的话,美联储加息周期已进入后半程。在这样的背景下,明年有色金属将如何运行,对此我们回顾了过去五轮加息周期中伦铜和伦铝的表现,并根据以往规律推测出2023年美联储加息后半程中伦铝可能的走势规律,以期给予投资者一定的参考。

(二)加息接近尾声,伦铝倾向于回归供求面主导逻辑

根据我们的复盘结果,我们总结了以下两点规律:

铜铝作为大宗商品,工业基础原材料,兼具金融属性和商品属性,但铜的金融属性更强于铝。尤其在以宏观为主导的走势当中,铜价和美元、原油的走势更具相关性。相对而言,铝的金融属性弱于铜,在宏观主导的背景下,上涨下跌幅度没有铜明显。

1、在过去这五轮加息周期当中,伦铜在加息期内均呈现出上涨趋势,最低时期涨幅24.65%,最高时期涨幅则高达176.28%;伦铝则仅有四次呈现出上涨趋势,且历次涨幅均远逊于伦铜,最高时期涨幅也仅50.06%。

2、在加息周期结束后的一年,伦铜和伦铝的走势均不具有明显规律性,主要原因在于加息结束后经济增速受到影响,经济体均呈现下滑趋势;而金属价格在加息结束后重新回归供需主导逻辑,因此呈现出各自不同的波动性,整体表现相对加息周期内更为羸弱。

最后,我们回到当前时点,本轮自2022年开启的加息周期大概率已经接近后半段,激进加息预期大大降低,2023年上半年将大概率达到本轮加息周期的最高点。也就是说,美元计价的金属走势已经走过大半,尤其对于金融属性较弱的铝而言,未来走势将更多回归到供需面主导的逻辑上来。(作者:余菲菲)

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |