复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

铝是一种高耗能且高碳排放量的金属,在当前全球减碳达成共识的背景下,同时在国内“双碳”及“能耗双控”政策的制约下,电解铝行业将面临一场影响深远的变革。我们将持续对电解铝产业深入挖掘,从政策到产业、从宏观到微观、从供给到需求,探究每个环节可能存在的变量,并评估其对未来铝定价可能造成的影响。

一、房地产市场现状

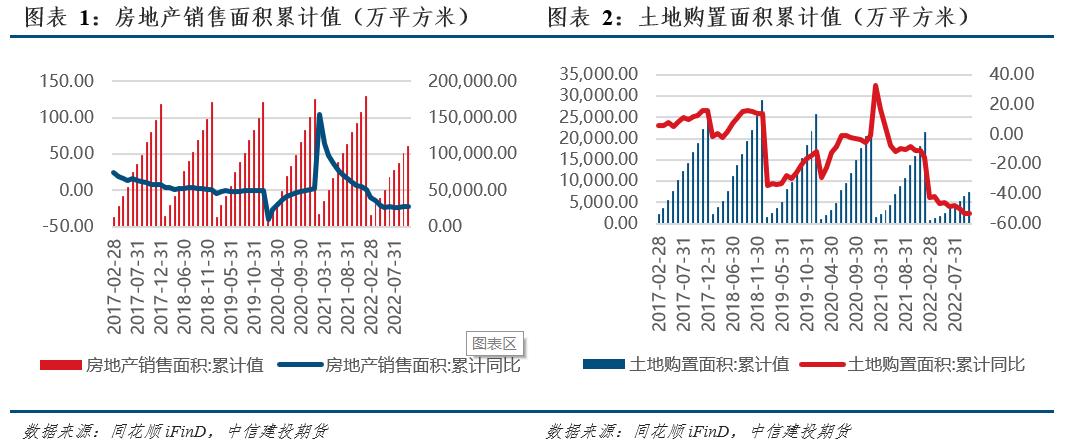

房屋销售面积与销售额双双走弱,房企拿地意愿不高。截至10月31日,2022年商品房销售面积为111179万平方米,同比下降22.3%,销售额为108832亿元,同比下降26.1%。二者同为今年以来连续第10个月的负增长。2022年以来商品房销售面积同比呈现负增长,直至5月份均呈走扩之势,表明市场对地产依旧信心不足。5月以来,政府出台多项房地产调控政策,主要对信贷方面做出相应的调整,对房地产有一定的托举作用,但并未能扭转负增长之势,商品销售数据在地位震荡。进入10月份,传统“金九银十”未现,与往年同期相比均处于较低水平。

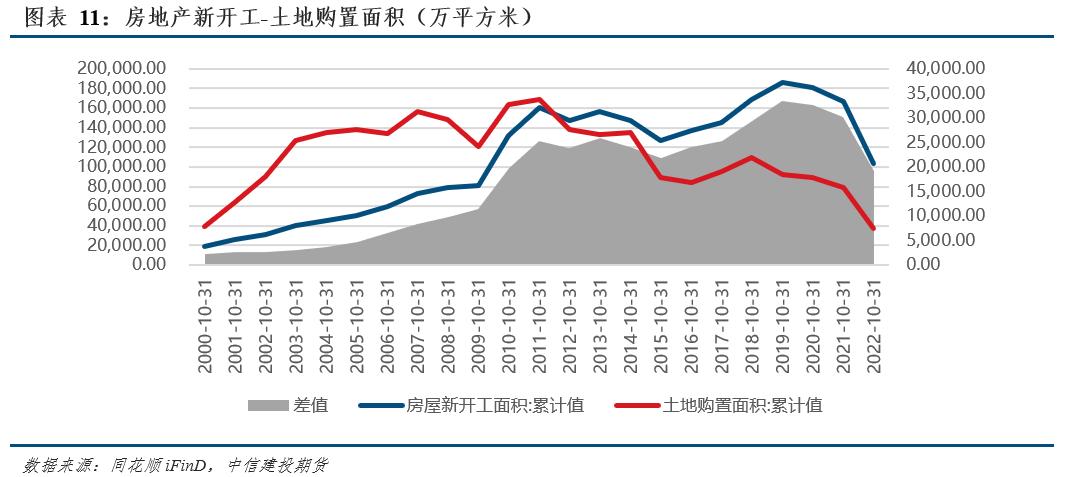

土地购置面积达近15年最低水平。2022年1-10月土地购置面积累计值达7432万平方米,该值显著低于近年平均水平,相较于去年同比较少53%。受房地产销售数据影响,本轮房企拿地意愿走弱自2021年年初开始,2021年3月土地购置面积增速走弱,并于5月份开始进入负增长阶段。2022年年初,同比增速快速走弱。尽管多项调控政策齐发刺激地产,但受销售数据拖累,对房企拿地热情的刺激收效甚微。

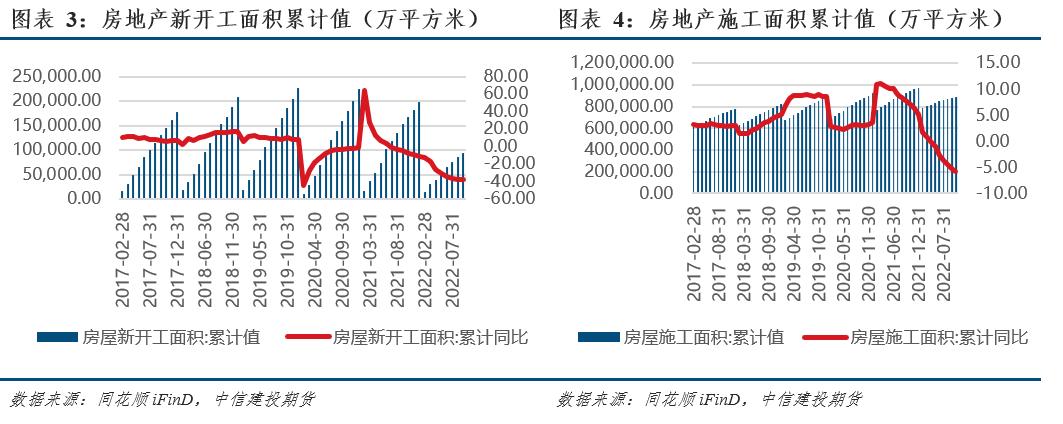

新开工面积与施工面积走势低迷。伴随销售数据的不容乐观,2022年1-10月新开工面积103722万平方米,同比下降37.8%,显著低于往年新开工水平。施工面积为888894万平方米,自5月以来呈负增长,10月同比下降5.7%。新开工面积与施工面积双双大幅下滑,且无企稳迹象,进一步验证市场及房企对房地产信心不足。

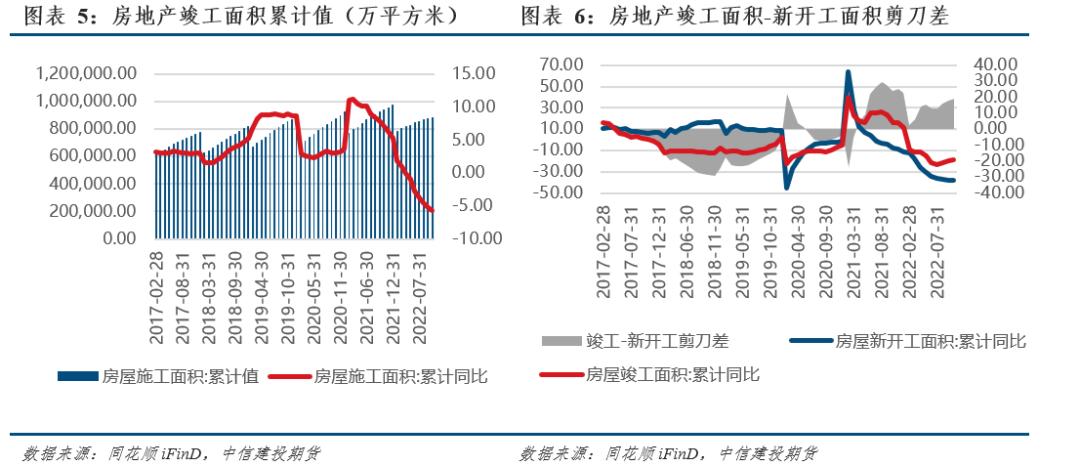

“保交楼”有所成效,购房者信心提振。2022年7月份以来自上而下的“保交楼”政策全面推行,各地纷纷出台相关文件,8月房地产交付有明显改善。8月份累计竣工面积达36861万平方米,同比降幅较七月收窄,8月份竣工面积当月值达4833万平方米,环比增加43%。从竣工面积与新开工面积剪刀差中可以看出,7月以来,剪刀差明显上行,2022年10月累计竣工面积达46565万平方米,累计同比下降18.7%,8月份以来降幅有所收窄。从往年来看,竣工面积前三季度波动较小,而在四季度会出现增长态势,在此时强化“保交楼”政策,是对这一态势的加强。

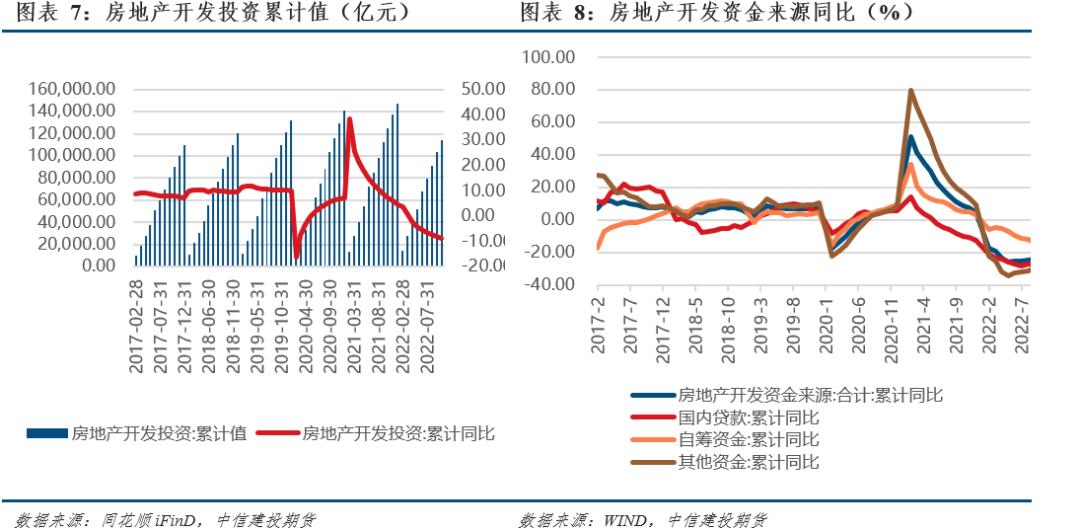

房地产资金紧张拖累开发投资。2022年以来,房地产开发投资累计值连续7个月同比减少,2022年10月累计开发投资为113945亿元,同比下降8.8%,即开发投资连续7个月低于去年同期水平,说明房地产开发资金处于紧张状态。观察开发资金来源发现,自2021年4月以来,开发资金来源累计同比快速走低,2022年10月开发资金来源同比下降24.7%,这正是制约房地产开发投资的重要原因。

“多管齐下”,房地产资金压力小幅缓解。从资金来源看,国内贷款占比约10%-20%,自筹资金占比约25%-40%,其他资金占比约45%-60%。而国内贷款受调控政策、房地产企业信用下降影响,银行贷款发放非常谨慎。受企业家信心影响,自筹资金来源快速下降。居民购房信心大幅下降,房屋价格同比增速下滑影响其他资金来源大幅下降。但可以看出,“保交楼”政策出台后,8-10月开发资金来源同比有回升态势,2022年10月国内贷款、其他资金同比降幅分别为26.60%、29.85%,均较7月份有所收窄。

综上所述,在政府“第二支箭”发力之前,房地产市场依旧处于下行阶段,购房者信心不足引致需求数据恶化,商品房销售低迷,房企投资、拿地、开工、施工均受影响。目前房企资金依旧紧张,但“保交楼”政策的推行,一定程度缓解了资金压力,提振了市场信心。

二、房地产纾困政策短中期支撑铝需求,长期依旧不容乐观

自2022年5月以来,政府出台多项房地产纾困政策。2022年7月推出“保交楼”政策,以提振市场信心,而后多地纷纷响应。11月再次加码,12日提出“十六条”,14日再次强化。房地产多项政策并举将如何影响用铝需求呢?

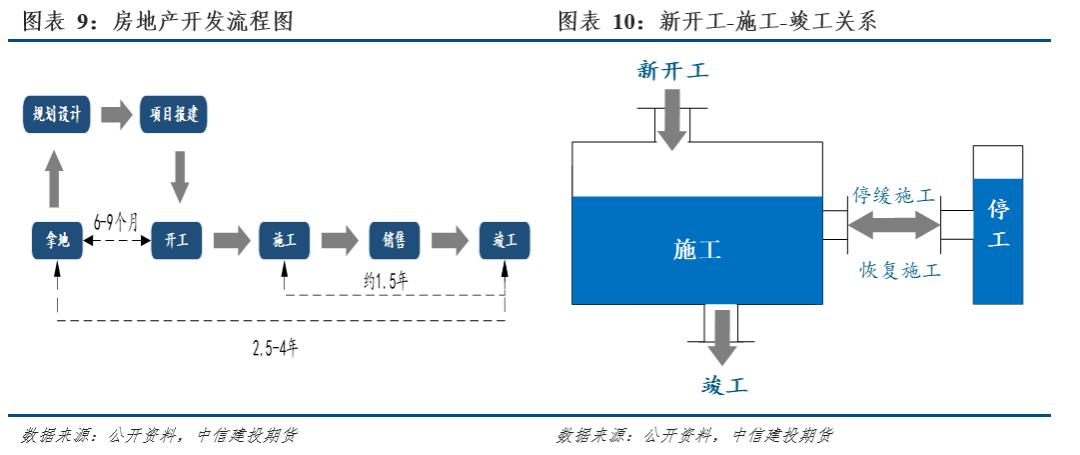

房地产开发流程通常为“投资-拿地-开工-施工-竣工”,而铝需求主要集中在竣工阶段。短期来看,影响用铝量的主要是“施工-竣工”环节,可将“施工”类比于蓄水池,而竣工则是放水口。目前竣工面积累计值达40878.97万平方米,较去年同期同比下降19.9%,整体处于较低水平,即目前竣工端用铝需求不振。再看施工端,2022年10月施工面积累计为888,894.00万平方米,自5月以来呈负增长,10月同比下降5.7%,相较于竣工端,施工端数据降速较为温和,且就绝对值而言仍处于高位。因此,存量的开工面积短期内对竣工面积有一定的支撑作用。

2022年7月出台“保交楼”政策,而后多次加码,主要目的为“保竣工”,疏通“施工-竣工”环节,提振房地产竣工率。正常的地产建筑周期从施工到竣工的时间一般约为2-3年,而在当前高周转及新建造工艺更新迭代下,周期可控制在2年左右。而“保交楼政策”主要针对的是不能按期交房及停工烂尾的工程,一般完工周期在1年以内。考虑到保交楼政策在今年3季度开始大力推进。预计在施工面积高基数下,叠加政策推进下,房地产竣工面积增速有望持续改善。我们预估2023年下半年至2024年上半年,竣工端铝需求将有所提振。

长期来看,房地产用铝需求仍然面临下滑。长期影响用铝量的主要是“投资-拿地-开工”环节。受开发资金制约,房地产土地购置与新开工面积大幅降低。从新开工面积与土地购置面积差可以看出,长期房地产土地储备不足。随着储备土地的消耗及购置面积的不足,新开工环节将继续下降。如上文将施工类比于蓄水池,新开工面积则是注水口,长期新开工面积难以改变低迷之势,“投资-拿地-新开工”对竣工支撑不足,长期房地产铝需求依旧不容乐观,主要受增量部分拿地面积大幅下滑制约。

不过地产“十六条”的刺激力度空前,多项纾困政策并举。支持稳定建筑企业信贷投放,开发贷款和信托贷款等存量融资合理展期,解决企业授信问题。加大住房租赁金融支持力度,则拓宽相关市场多元化融资渠道。以前其他的系列政策对稳定地产市场信心有积极作用。后续的银行保函置换预售监管资金政策则进一步增加了企业的资金来源,后期随着房地产开发资金来源持续改善,则将会传导影响房企拿地,对新开工面积形成托举,目前下跌的趋势可能会得到一定缓解。(作者:王贤伟)

作者丨王贤伟中信建投期货研究发展部

本报告完成时间丨2022年11月15日

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |