复制链接

复制链接 新浪微博

新浪微博 微信扫一扫

微信扫一扫

联系方式

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |

去年以来,家居行业轮番经历了疫情、地产行业下行、原材料涨价等影响,企业们的经营比以往都要艰难。大部分家居卖场的生意都颇为冷淡,有店主对媒体表示,“今年的市场很不好,产品不好卖,各大家居商城基本上平时都没什么客户。”

从销售数据来看,今年大家居行业的销售额确实有所下滑, 1-5月整体家具类销售总额575亿元,同比下滑了9.6%。各家居行业上市公司的业绩也受到了一定影响,在122家上市公司当中,一季度营收下滑和亏损的企业就多达一半左右,净利润的增速均普遍放缓了。

家居行业缘何遇冷?

近日,进入中国24年之久的宜家,因首次关闭线下门店而引起了广泛讨论,事实上,宜家的遭遇只是家居行业中的一个缩影,从市场规模来看,国内家具销售额自2017年到达顶峰后,便开始逐年下降。

(图片来源:家居新范式-公众号,侵删)

家居行业遇冷不仅仅是这一两年的事情,究其原因,还是与行业周期有关。首先,是受到了疫情、地产行业下行以及原材料涨价等客观因素的影响。

2020年爆发新冠疫情以来,尽管我国疫情管控效果较好,但期间全国多地疫情仍有数次反弹,家居作为大宗消费,本身较为依赖线下体验促进成交,也带有上门服务属性,因此行业受疫情冲击较为明显。

此外,进入2021年后,房地产市场遇冷的负面影响也传递到了下游的家居行业,房地产市场不佳,买房的人少,那装修和买家具的人肯定也会相应变少。

(图片来源:家居新范式-公众号,侵删)

最后,原材料价格持续升高也让不少家居企业遭受着巨大压力。不少业内人士表示,整个2021年原材料都在涨价,每次涨幅均在10%左右,部分原材料的累计涨幅已高达40%,比如木材、皮革产品的MDI价格的涨幅就在40%以上。

而且,不少企业的原材料都是需要进口的,但是疫情让通关的效率降低了不少,而大部分的中小型企业都没有足够的库存来降低原材料涨价带来的波动,最终这些成本压力只能由企业自己来承担,今年一季度,定制家居企业的毛利润率环比下滑了0.38%。

另一方面,家居行业的消费者的行为也在不断地变化,有别于以往以线下为主的消费模式,当前Z世代的消费者对于新生事物的接受度更高,加上电商提供的便利,线上渠道这些年的蓬勃发展,也在某程度上抢占了线下市场的份额,以宜家为例,去年它的线下门店访问人数便减少5000万人次,销售额也下降8%。

因此,当前家居行业可谓是“上下承压”,上游原材料大幅涨价,下游销售市场乏力,家居企业均想要“活下去”,这场仗该怎么打?

“价格战”还是“价值战”

目前,价格成了企业营销、抢占市场的最直接方式。今年以来,不少家居企业均打出了“降价”的口号,自2021年11月至今,在定制家居企业和成品家居企业中,已有至少13家推出了整家套餐。套餐中一般均包括全屋定制、家具、软装等产品,而这些“整家套餐”目前的定价主要集中在26000-29000元之间,而在此之前,不少头部家居企业的定价均在36000元左右。

(图片来源:家居新范式-公众号,侵删)

不过,“价格战”对家居行业来说,却未必是战胜同行的利器,更可能是饮鸩止渴的毒药。

90年代,美的和格兰仕便曾在微波炉市场进行过剧烈的厮杀,都想通过“低价”逼迫对方退出市场,利润之低一度让美的卖一台微波炉只能赚2元。最终,美的放弃了“价格竞争”,转而回归技术路线,通过技术赋予产品和产业新的价值,从而在这场厮杀中活了下来。

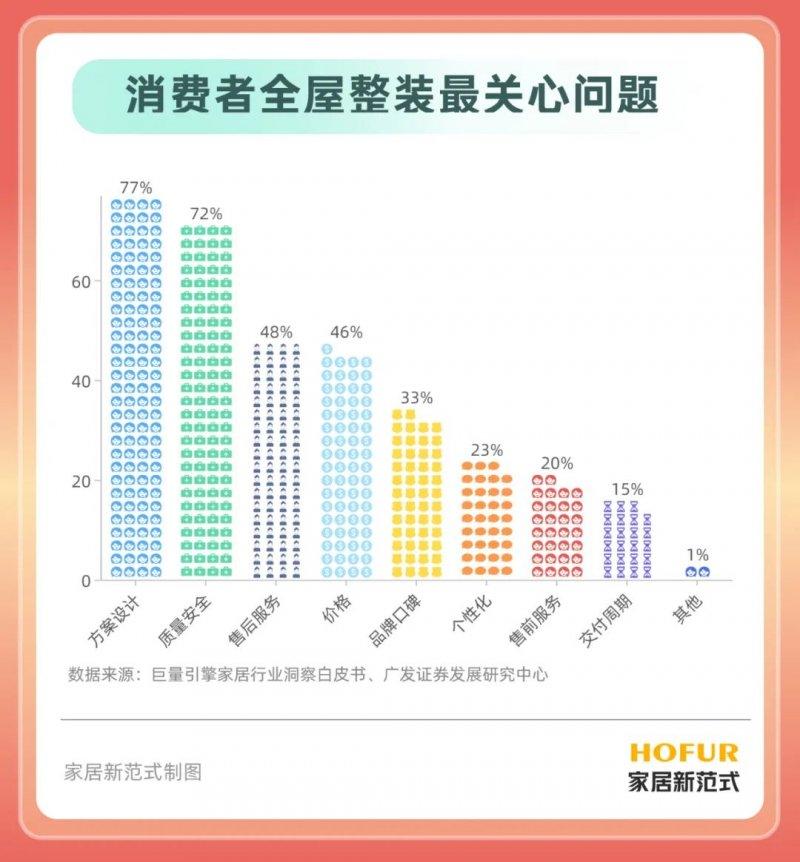

这对家居行业来说也是一个重要的启示,首先,从产品属性来考虑,“价格战”并不适合家居行业,家居产品属于非标准化产品,不同品牌产品在功能上差异较大,消费者的个性化需求也不同,因此,“价格”不是唯一的考虑因素,对消费者而言,材料是否环保、安装售后是否有保障、工艺是否精致等因素也都在消费者考虑范围之内。

其次,家居行业的核心价值并不在于“价格”,而是在“价值”。以上述不同家居企业推出的“整家套餐”为例,消费者更关心的并非套餐里面的产品谁多谁少,而是企业提供整体空间解决方案的能力,各个产品之间能否做到互相配合,而非简单的“堆料”。

这便要求企业具有完善的产品研发能力、供应链整合能力、智造能力、协同交付能力与消费者沟通的能力,这样的竞争,不是以“价格”为核心的单一竞争要素,是多维度的竞争,是价值链的综合竞争。

(图片来源:家居新范式-公众号,侵删)

不过,目前来看,虽然不少家居企业都打出了“降价”的旗号,但与其说是“价格战”,其实更像是“流量战”。行业当前“价格战”的核心逻辑主要在于引流,通过“爆款”来带动旗下不同系列单品的销售,以快速开拓家居公司各品类产品的销售市场。

不过,在“价格战”、“流量战”等的影响下,家居企业间的业绩也出来了越来越大的分化,头部企业的优势越来越大,市场份额正加速向具备竞争力的头部企业集中。

(图片来源:家居新范式-公众号,侵删)

一方面,“价格战”最终均会走向“价值战”,而在供应链的整合能力上,头部企业具有较强的资金优势和规模优势,在产品的研发投入和生产制造上都能更“与时俱进”。

另一方面,在线上渠道以及品牌推广方面,对资金较为充裕的头部企业而言,它们能够占据更多的流量入口,通过整家套装引流以后,也有更强的运营能力将其转化为私域流量,在流量价格越来越贵的当下,头部企业积累的优势也会越来越强。

因此,对整个家居行业而言,生存压力也变得更大,头部企业要突围而出,中小企业要活下去,就必须找到实现企业综合能力优化的关键。

全渠道+大家居+智能化

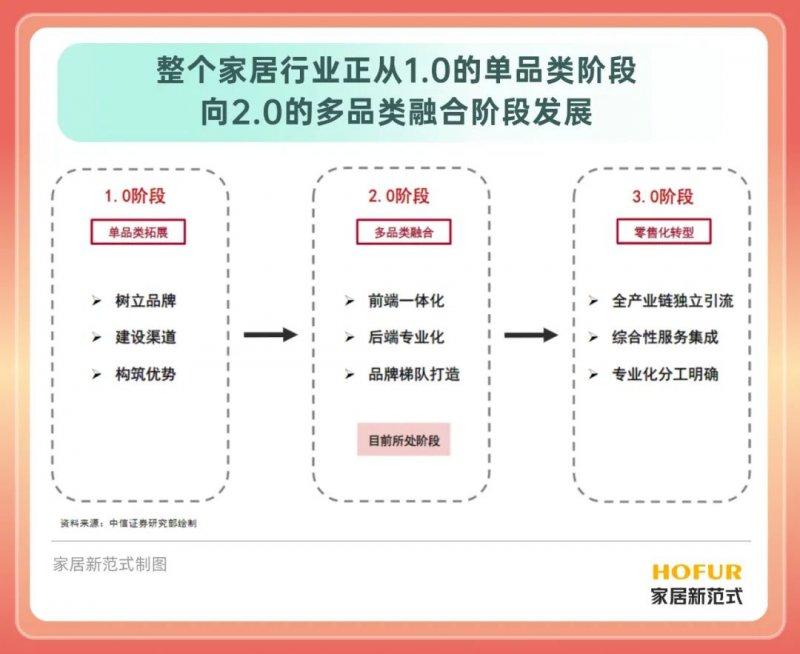

目前来看,整个家居行业正从1.0的单品类阶段,向2.0的多品类融合阶段发展,其中,整家定制可看成是多品类融合阶段的升级版,是“大家居”+“全渠道”的叠加,即借助供应链的延伸,让企业从“卖产品”到“卖空间”再到“卖整家”自然演进。

(图片来源:家居新范式-公众号,侵删)

因此,企业们在整家定制上的表现,将代表了它们在产业链上的整合能力,由于定制行业具有非标准化、以销定产的特点,且消费者的购买过程往往较长和琐碎,这些都将非常考验企业的设计、生产制作、服务能力以及运营效率。

首先,这要求企业需要进一步强化自身的供应链能力,尽可能多的延伸供应链的各个品类,并丰富可交付的套餐产品。同时,考虑套系化产品的需求琐碎且繁多,对企业的信息化系统连、物流仓储资系统均有较高要求。

此外,对供应商而言,也非常考验他们的大店场景展示能力、引流能力和销售能力,对其供应链服务及最后一公里的交付能力,更设下了更高的门槛。

为此,一个贯穿全链路的“数智化”系统便是企业的核心价值,通过实现信息系统的升级,打通企业从下单到物流的全链路,及时观察销售过程中的各个环节,企业才能实时掌控进度,提升自身的经营效率。

其次,从长远来看,“全渠道+大家居”这个打法将会进一步延伸下去,对家居企业来说,需要找到能为自己增加赋能的环节,比如优化产品搭配,如何为消费者提供更多的使用体验等,而“整家定制”与“智能家居”的结合或会是关键之一。

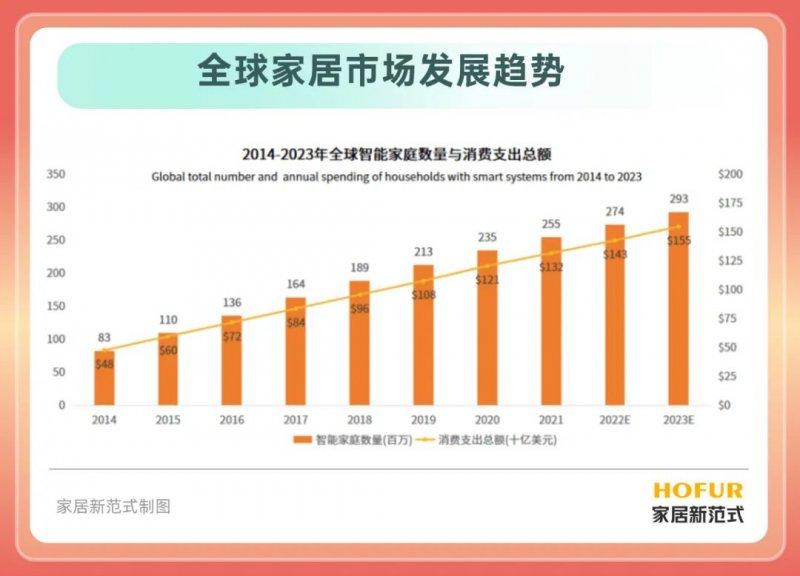

目前来看,智能家居已经成为全球家居发展的趋势,数据显示,随着信息技术的迅速发展和智能家庭数量的增加,全球智能家居消费市场将在2023年将增长至1550亿美元。

(图片来源:家居新范式-公众号,侵删)

随着家具消费群体逐步年轻化,他们在购买家居产品时,对新鲜事物的接受度较高,而能够与更多电子产品进行链接,加入到物联网当中的智能家居,将很有机会成为未来家具的新消费趋势。

当前,各大头部企业的整家定制产品更多还是停留在家具、软装等配套打包的阶段,但想要抢占未来的话,企业们或需要考虑将家具、家装和家电三大链路全部打通,通过与头部家电企业的合作,在强强联合下,寻找机会提前入局,为自己储备更多竞争优势。

虽然,目前家居行业正在“遇冷”,但可能也并没有那么糟。家居新范式认为从宏观政策来看,地产行业的限购政策已有所松动,家居行业或有机会迎来新一波消费需求,在此之前,企业们还需要及时提升及优化自身的经营能力,静待需求修复,迎来春暖花开!

(文章来源:家居新范式-公众号,侵删)

声明:本文版权归原作者所有且仅代表原作者观点。凡注明来源为“铝加网”的文章,版权均属铝加网所有,未经授权不得转载。如需转载,必须与铝加网(电话:18925937278)联系授权事宜,转载必须注明稿件来源:铝加网。铝加网保留对任何侵权行为和有悖本文原意的引用行为进行追究的权利。

| 电话 | 暂无! | 手机 | 暂无! |

|---|---|---|---|

| 联系人 | 暂无! | 地址 | 暂无! |

| 电话 | 暂无! |

|---|---|

| 手机 | 暂无! |

| 联系人 | 暂无! |

| 地址 | 暂无! |